Verona, 6/8/2025

Risultati finanziari consolidati al 30 giugno 2025

REVO: PROSEGUONO LA CRESCITA E LA CREAZIONE DI VALORE

Premi del semestre pari a € 200,5 milioni (+31,0%), con decisa progressione del risultato operativo adjusted(1) pari a € 25,8 milioni (+54%), accompagnato da una forte solidità patrimoniale e un combined ratio(2) all’83,2%.

- Premi lordi contabilizzati € 200,5 milioni

- Ricavi assicurativi € 135,2 milioni

- Risultato operativo adjusted € 25,8 milioni

- Risultato netto € 11,3 milioni

- Risultato netto adjusted pari a € 15,0 milioni

- Solvency II ratio(3) di Gruppo 245,2%

Verona, 7 agosto 2025 - Il Consiglio di Amministrazione di REVO Insurance S.p.A., capogruppo del Gruppo REVO Insurance, ha approvato in data odierna i risultati finanziari consolidati al 30 giugno 2025.

PRINCIPALI INDICATORI

- Premi lordi contabilizzati pari a € 200,5 milioni, in aumento del +31,0% rispetto al medesimo periodo 2024 (pari a € 153,1 milioni);

- Crescita trasversale nelle principali linee di business, con ulteriore diversificazione del business mix;

- Risultato operativo adjusted pari a € 25,8 milioni, con una progressione consistente rispetto al medesimo periodo 2024 (+53,8%), a conferma della traiettoria di crescita operativa delineata nel Piano Industriale;

- Profittabilità tecnica elevata, con loss ratio(4) pari al 32,3%, in aumento rispetto al primo semestre 2024 (pari al 29,4%), ma pienamente in linea con gli obiettivi di medio termine, in coerenza con lo sviluppo e la diversificazione del business;

- Contributo positivo degli investimenti per €3,8 milioni (€ 2,4 milioni nel 2024), con il mantenimento di una duration contenuta e di un’elevata diversificazione geografica degli asset detenuti in portafoglio;

- Piano investimenti IT (circa € 5 milioni nel semestre) ed evoluzione dei costi operativi in linea con le traiettorie di Piano;

- Utile netto consolidato pari a € 11,3 milioni (€ 15,0 milioni adjusted), in aumento rispetto al medesimo periodo 2024 (rispettivamente € 9,4 milioni e € 11,2 milioni);

- Solidità patrimoniale confermata a livelli elevati, con un Solvency II ratio di Gruppo al 245,2%.

Alberto Minali, Amministratore Delegato di REVO, ha dichiarato: “Alla fine del primo semestre 2025 abbiamo già raggiunto due terzi del risultato operativo adjusted dell’intero 2024. Il nostro percorso di crescita profittevole conferma la solidità della nostra traiettoria e la coerenza delle scelte strategiche definite nel nuovo Piano Industriale. Si tratta di un risultato che riflette l’efficacia di un modello di business distintivo, che fa della tecnologia il proprio motore di sviluppo e che valorizza la relazione con gli intermediari come leva strategica per la penetrazione nel mercato delle PMI e dei professionisti.”

ANDAMENTO STRATEGICO

Nel corso del semestre sono proseguite le azioni di sviluppo del Piano Industriale 2026-2028 presentato al mercato a giugno 2025:

- Crescita significativa del canale broker, arrivato a generare circa il 53% del totale GWP, con un incremento del +38% rispetto allo stesso periodo del 2024. In parallelo, rinforzo delle collaborazioni gestite tramite REVO Underwriting, con un aumento del numero di relazioni (+33 rispetto al primo semestre 2024) e del valore della raccolta premi (+57%);

- Importante ampliamento dell’offerta con il lancio di due nuove linee di business: Credito Commerciale ed Energy, pensate per offrire soluzioni dedicate a comparti industriali chiave del tessuto produttivo italiano;

- Ulteriore espansione dell’offerta parametrica, accompagnata dall’introduzione di funzionalità di instant payment, che hanno ridotto i tempi di liquidazione. La polizza Protezione Consumi e la collaborazione con Spiagge.it hanno mantenuto un ritmo costante di crescita. Nel settore travel, REVO ha siglato una partnership con ADR Mobility per il lancio di Volo Protetto, consolidando ulteriormente la sua leadership in un mercato che chiede protezioni accessibili, rapide e trasparenti. Nel semestre il numero di polizze parametriche vendute è risultato pari a 44 mila circa rispetto alle 10 mila circa del primo semestre 2024;

- Prosecuzione dell’attività di potenziamento dell’ecosistema dei partner AI – Liquidate, Luminate e Operate – integrati nella piattaforma VERO. Le nuove funzionalità migliorano l’efficienza nella gestione dei sinistri, nell’automazione delle comunicazioni e nei processi di back-office, abilitando una gestione sempre più intelligente, rapida e precisa delle attività operative;

- Avanzamento dell'attività di recruiting, con 32 nuove figure inserite in organico, principalmente nelle aree Underwriting e Data & Artificial Intelligence;

- Circa 4,5 milioni di euro di premi sottoscritti nel primo semestre da REVO Iberia, con una crescita sostenuta dall’ampliamento delle relazioni commerciali, che contano alla data 42 broker locali e internazionali, e dal rafforzamento dell’organico con l’ingresso di quattro nuove risorse. A settembre è previsto l’arrivo dell’Head of Claims, figura chiave per il completamento della struttura operativa;

- Conferma del rating S&P ad A- con outlook stabile e del rating di sostenibilità “EE” (equivalente a “strong” nella scala di Standard Ethics) con outlook positivo. Il riconoscimento di Standard Ethics premia l’impegno nella creazione di valore sostenibile e accompagna il lancio di Aegis, il nuovo piano triennale ESG che interviene su policy chiave quali Diversity & Inclusion, intelligenza artificiale responsabile, procurement e diritti umani. Sono inoltre state avviate le attività propedeutiche alla redazione, su base volontaria, del primo Sustainability Report, previsto per il 2026 con riferimento all’anno 2025.

PRINCIPALI KPI DI PIANO E PERFORMANCE ECONOMICHE

Di seguito si riportano i principali KPI economici nei diversi orizzonti temporali di riferimento.

Le numeriche del semestre confermano la capacità di REVO di crescere in modo profittevole, con una traiettoria adeguata alle ambizioni del Piano Industriale.

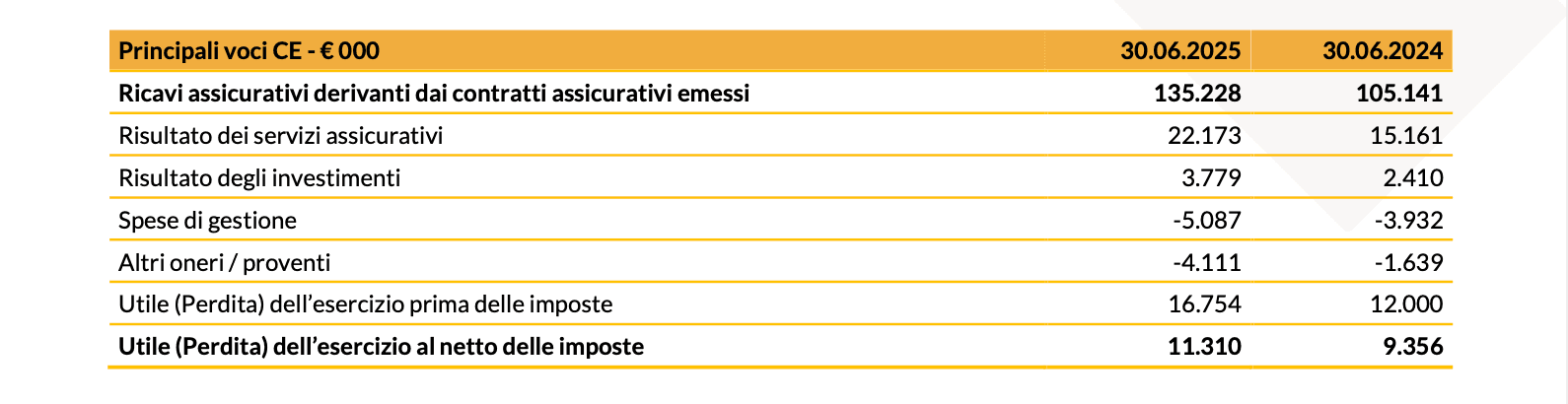

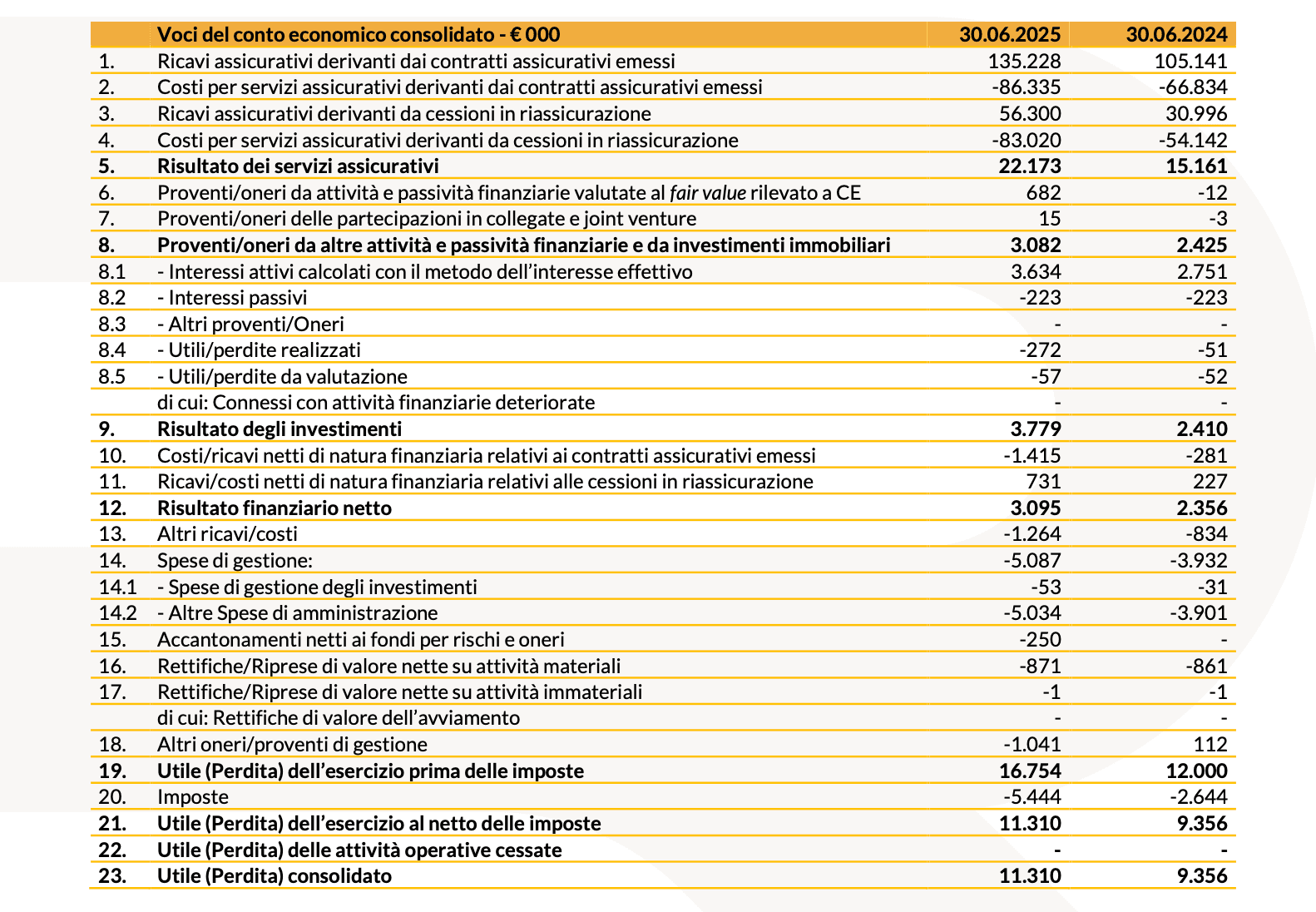

Di seguito si riporta una tabella di sintesi con evidenza delle principali voci di conto economico registrate nel periodo.

Nel corso dell’esercizio sono stati registrati premi lordi pari a € 200,5 milioni, in sensibile aumento rispetto al medesimo periodo 2024 (+31,0%). La progressione è stata registrata trasversalmente nelle principali linee di business, con un approccio particolarmente selettivo in alcuni segmenti (Agro, D&O, Personal Accident) votato alla difesa della profittabilità di portafoglio.

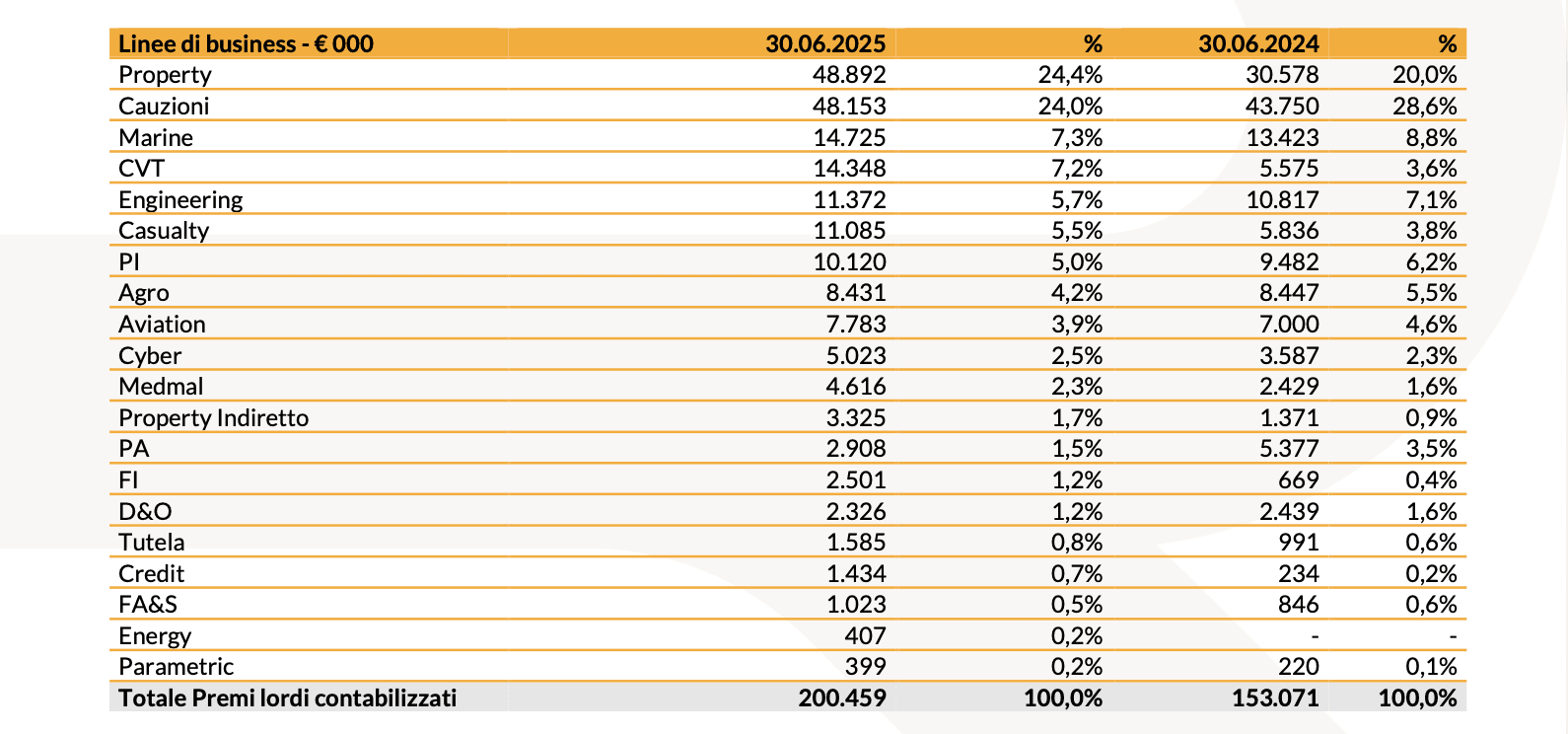

Al 30 giugno 2025, il business mix risulta maggiormente diversificato, con un’esposizione selettivamente aumentata nel ramo Property in modo tattico, in risposta a condizioni di sottoscrizione particolarmente favorevoli, e l’ulteriore espansione del business Cauzioni, che nel semestre ha registrato un incremento pari al 10,1%.

Di seguito si riporta una tabella riepilogativa con il dettaglio del business mix di portafoglio al 30 giugno 2025:

Le performance operative del semestre sono state guidate dalle seguenti dinamiche:

- Loss ratio in aumento rispetto al semestre 2024 (32,3% rispetto al 29,4%), in particolare sui portafogli MAT e General Liability. I numeri includono inoltre un ulteriore e prudenziale rafforzamento delle riserve IBNR per circa € 5,0 milioni complessivi rispetto al dicembre 2024;

- Acquisition ratio(5) di competenza pari al 18,1%, in lieve aumento rispetto al 16,9% del medesimo periodo 2024, principalmente per effetto del business mix sottoscritto nel periodo;

- Cost ratio(6) in riduzione (pari al 19,7% rispetto al 21,9% del primo semestre 2024), grazie alla minore incidenza dei costi assicurativi e delle altre spese di gestione, a conferma del miglioramento della leva operativa complessiva;

- Incremento del costo del personale per nuove assunzioni e per effetto del piano di incentivazione MBO ponte previsto per il solo 2025 (pari a circa €1 M);

- Incidenza del costo della riassicurazione(7) pari al 15,6%, in riduzione rispetto al primo semestre 2024 (pari al 17,3%), grazie a maggiori sinistri ceduti e a maggiori commissioni riconosciute dai riassicuratori rispetto al 2024;

- Investimenti IT effettuati nel semestre pari a circa € 5 milioni, anche in relazione al nuovo Piano Industriale 2026 – 2028 “THE TECHUMAN ERA”.

A seguito di tali dinamiche, il COR lordo(8) del periodo risulta pari all’83,2% rispetto all’84,9% del primo semestre 2024, mostrando un miglioramento anche rispetto all’85,8% al termine dell’esercizio.

Si segnala infine il contributo positivo del portafoglio investimenti, con un risultato pari a € 3,8 milioni rispetto a € 2,4 milioni del 2024. I nuovi asset finanziari, che hanno contribuito all'ulteriore riduzione dell'esposizione complessiva al rischio Italia, hanno beneficiato di condizioni di mercato favorevoli, con una bassa volatilità derivante dalla duration contenuta.

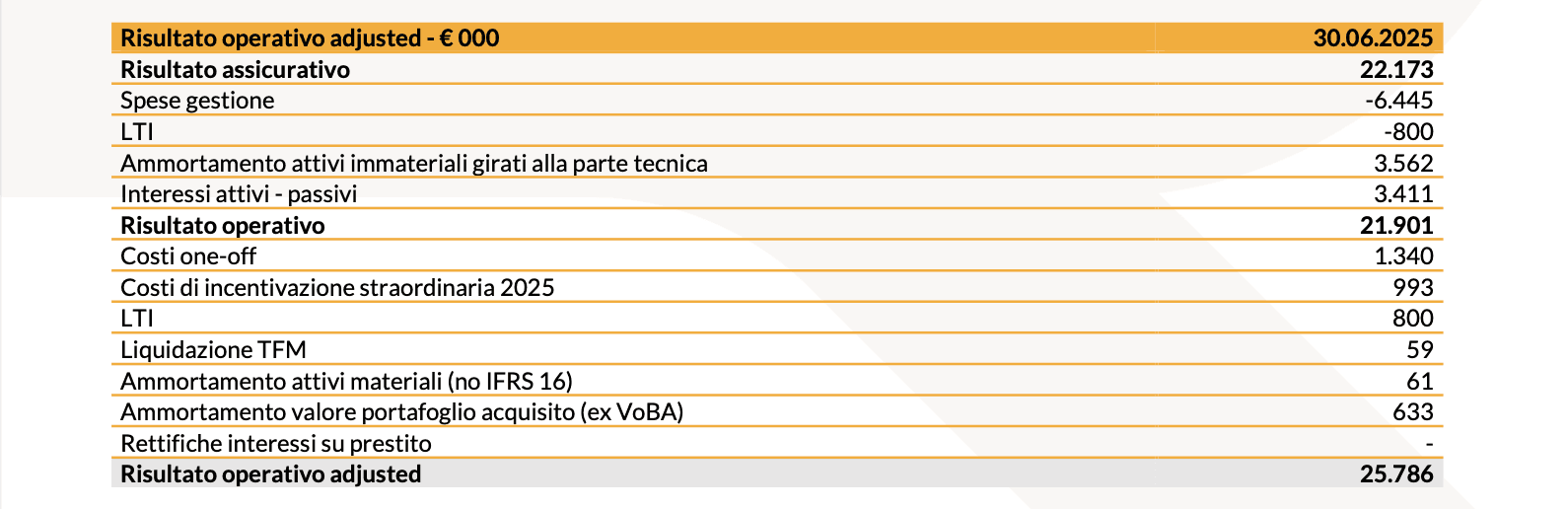

Di seguito si riporta il prospetto di riconciliazione relativo al Risultato operativo adjusted di periodo:

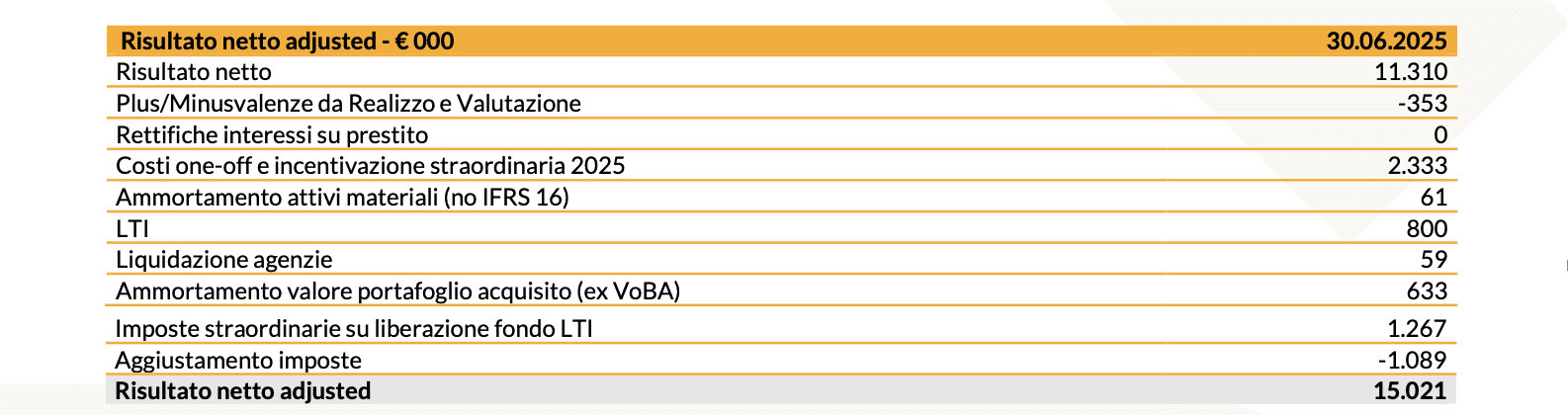

Di seguito si riporta il prospetto di riconciliazione relativo al Risultato netto adjusted del semestre:

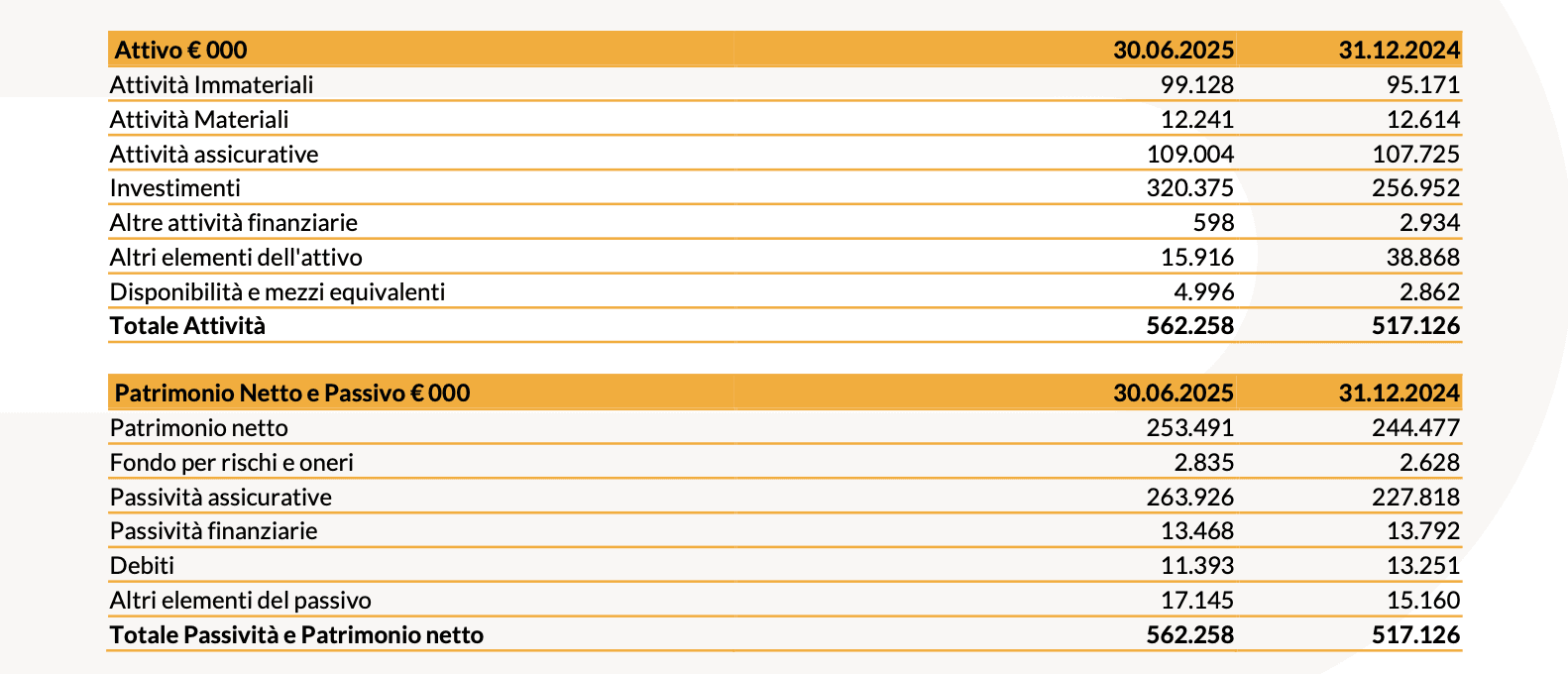

SITUAZIONE PATRIMONIALE

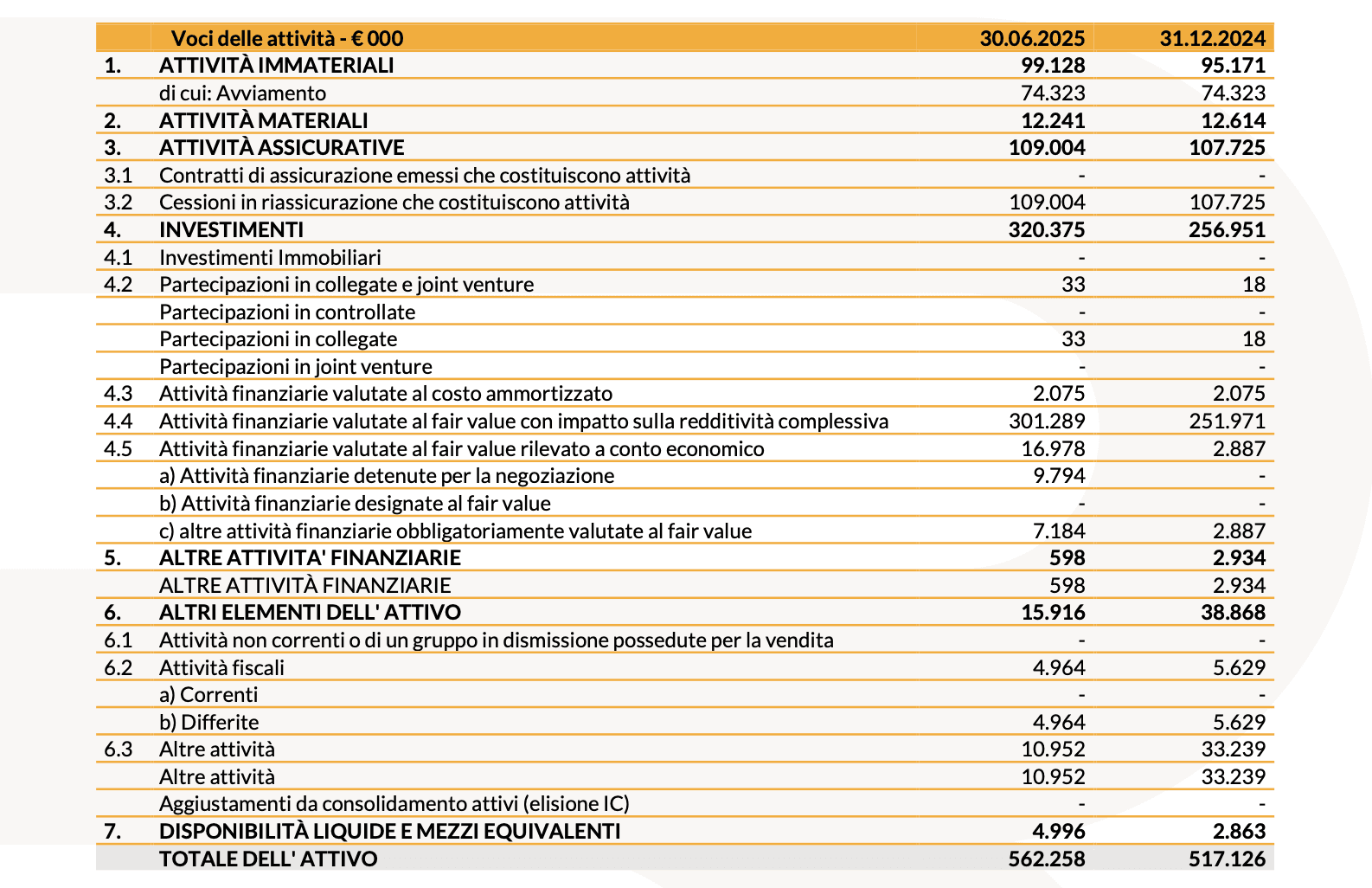

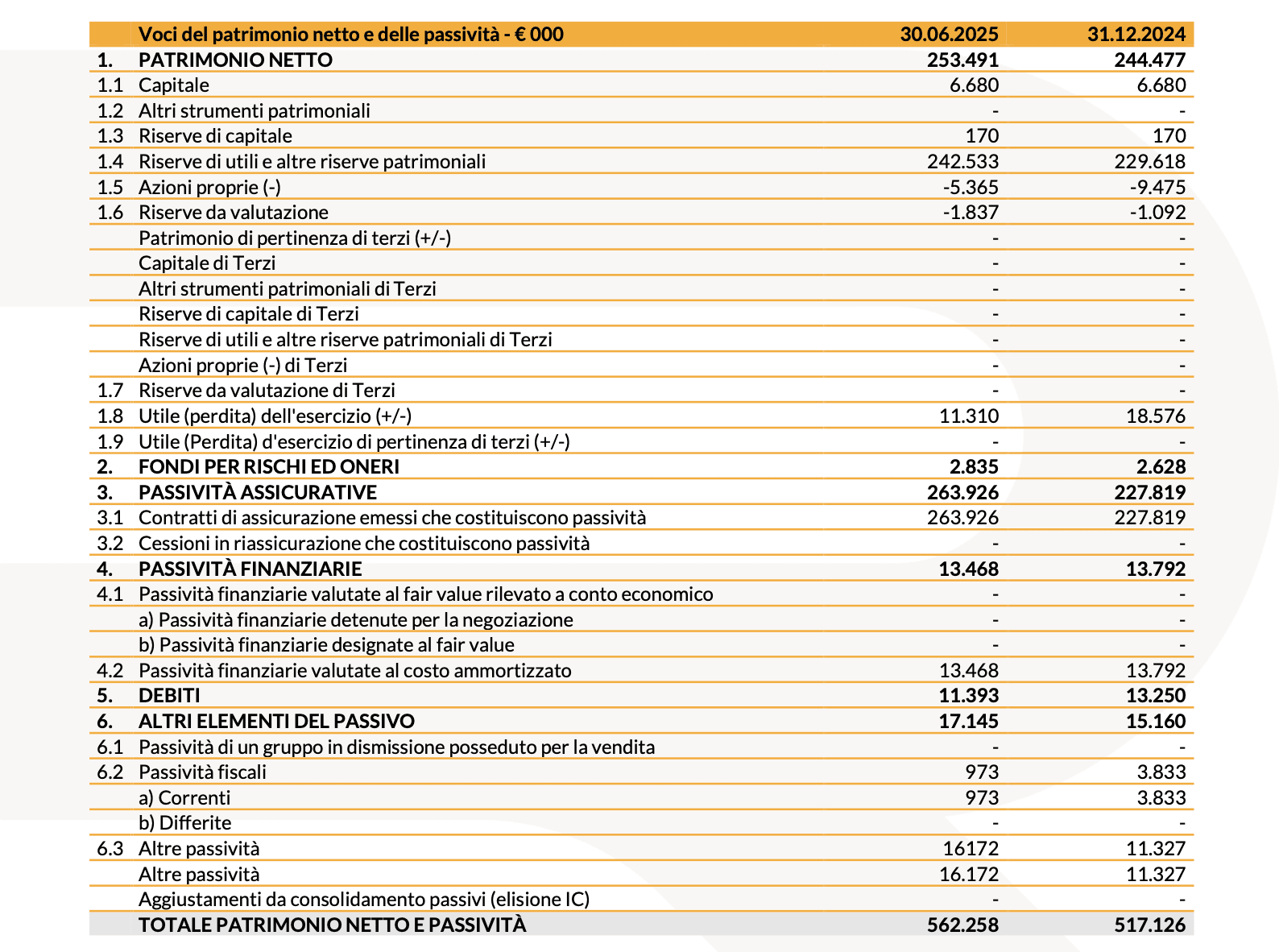

Di seguito si riporta una tabella con la situazione patrimoniale di sintesi:

Il valore del patrimonio netto al termine dell’esercizio è risultato pari a € 253,5 milioni, in aumento rispetto al 31 dicembre 2024 (€ 244,5 milioni). A seguito dell’assegnazione di azioni proprie ai beneficiari del piano di incentivazione azionaria LTI 2022-2024, avvenuta nel corso del mese di giugno 2025, la Compagnia detiene attualmente un totale di n. 569.155 azioni proprie, pari a circa il 2,162% del capitale sociale, comprendente le sole azioni ordinarie.

A conferma della solidità patrimoniale di Gruppo, il Solvency II Ratio al 30 giugno 2025 risulta pari a 245,2%, sostanzialmente allineato al valore registrato al 31 marzo 2025, pari al 246,6%.

DIRIGENTE PREPOSTO

Il Dirigente preposto alla redazione dei documenti contabili societari, nella persona del dott. Jacopo Tanaglia, dichiara che, ai sensi dell’articolo 154bis del Testo Unico della Finanza, i dati contabili contenuti nel presente comunicato corrispondono alle risultanze documentali, ai libri ed alle scritture contabili.

La Società informa che la Relazione Semestrale consolidata al 30 giugno 2025 sarà messa a disposizione del pubblico presso la Sede sociale e sul sito internet www.revoinsurance.com con le modalità e nei termini previsti dalle vigenti disposizioni di legge e regolamentari.

I risultati al 30 giugno 2025 saranno presentati alla comunità finanziaria in data odierna alle 18.00 in conference call. I numeri da comporre sono: +39 02 802 09 11 dall’Italia, +44 1 212818004 dal Regno Unito e +1 718 7058796 dagli Stati Uniti.

La presentazione relativa ai risultati è disponibile presso il sito www.revoinsurance.com alla sezione Investor Relations.

Si allegano di seguito i prospetti consolidati al 30 giugno 2025 dello Stato Patrimoniale e del Conto Economico di REVO Insurance S.p.A., con l’avvertenza che la relazione consolidata e la relativa documentazione non sono ancora stati certificati dalla società di revisione, così come i dati Solvency II, ai sensi del Regolamento IVASS 2 agosto 2018, n. 42.

CONTO ECONOMICO CONSOLIDATO

STATO PATRIMONIALE CONSOLIDATO

(1) Gli aggiustamenti includono i proventi ed oneri ricorrenti degli investimenti ed escludono i costi straordinari one-off (tra cui ad esempio, attività propedeutiche alla predisposizione del Piano industriale 2026-2028 e costi relativi al piano di incentivazione del personale dipendente, previsti straordinariamente per il solo esercizio 2025, l'ammortamento del portafoglio acquisito (ex-VoBA) e il costo LTIP, oltre ad altre voci di valore esiguo, tra cui gli ammortamenti degli attivi materiali, la liquidazione TFM e i costi per debiti finanziari

(2) Combined ratio IFRS 17 = (Costi per servizi assicurativi emessi + risultato della riassicurazione) / (Ricavi assicurativi lordo VoBA)

(3) Calcolo basato sull’adozione della Standard Formula e utilizzo degli Undertaking Specific Parameters (“USP”) per i rami Credito e Cauzioni

(4) Loss ratio IFRS 17 = (Sinistri lordi di competenza del lavoro diretto e indiretto) / (Ricavi assicurativi lordo provvigioni e VoBA)

(5) Acquisition ratio IFRS 17= (Totale delle provvigioni di acquisto) / (Ricavi assicurativi lordo provvigioni e VoBA)

(6) Cost ratio IFRS 17 = (Totale delle spese di gestione al netto degli amm.ti attivi immateriali + altri oneri/proventi di gestione) / (Ricavi assicurativi lordo provvigioni e VoBA)

(7) Incidenza del costo della riassicurazione IFRS 17 = (Ricavi e costi assicurativi derivanti da cessioni in riassicurazione) / (Ricavi assicurativi lordo provvigioni e VoBA).

(8) Combined ratio lordo IFRS 17 = (Costi per servizi assicurativi emessi + risultato della riassicurazione) / (Ricavi assicurativi lordo VoBA)