Verona, 16/03/2026

Risultati Finanziari Consolidati al 31 Dicembre 2025

REVO CHIUDE L’ESERCIZIO PONTE TRA I DUE PIANI INDUSTRIALI CON UN’IMPORTANTE CRESCITA E UN ULTERIORE EFFICIENTAMENTO OPERATIVO GRAZIE ALLO SVILUPPO TECNOLOGICO

Raccolta premi vicina a € 400 milioni, con un risultato operativo adjusted di € 48,4 milioni e Solvency II ratio pari al 223,2%.

- Premi lordi contabilizzati € 398,1 milioni

- Risultato operativo adjusted € 48,4 milioni

- Utile netto € 22,4 milioni

- Utile netto adjusted € 28,6 milioni

- Solvency II ratio di Gruppo 223,2%

- Proposta di dividendo: € 0,27 per azione

Verona, 16 marzo 2026 - Il Consiglio di amministrazione di REVO Insurance S.p.A., capogruppo del Gruppo REVO Insurance, ha approvato in giornata odierna i risultati consolidati relativi all’esercizio chiuso al 31 dicembre 2025.

PRINCIPALI INDICATORI

L’esercizio 2025 conferma ancora una volta una forte progressione in tutte le componenti economico finanziarie, in linea con le traiettorie di crescita e nel pieno rispetto dei target di solidità patrimoniale.

- Premi lordi contabilizzati pari a € 398,1 milioni, in aumento del +28,9% rispetto all’esercizio precedente (pari a € 308,8 milioni);

- Ulteriore crescita profittevole del ramo Cauzioni (27,1% del totale premi, con una progressione del +13,5%) e contestuale maggiore esposizione verso le altre linee di business (+35,8% rispetto al 2024);

- Mantenimento di un ottimo livello di profittabilità tecnica con un loss ratio[1] complessivo pari al 37,7% (37,3% al 31 dicembre 2024);

- Utile netto consolidato pari a € 22,4 milioni (in aumento del 20,6%) e utile netto adjusted pari a € 28,6 milioni;

- Ulteriore sviluppo della piattaforma OverX, con investimenti pari a € 15,3 milioni, funzionali al potenziamento e all’efficientamento dei processi assuntivi, liquidativi e distributivi, con l’adozione di nuove soluzioni di intelligenza artificiale e il rafforzamento dei sistemi di data management;

- Contributo positivo del portafoglio investimenti, superiore rispetto agli obiettivi annuali, a fronte di un’accurata strategia di gestione, incentrata su duration contenuta ed elevata diversificazione;

- Solidità patrimoniale confermata elevata, con un Solvency II ratio[2] di Gruppo pari al 223,2%;

- Proposta di dividendo pari a € 0,27 per azione, in aumento del 22,7% rispetto alla distribuzione sull’utile 2024 (pari a € 0,22).

Alberto Minali, Amministratore Delegato di REVO Insurance ha commentato: “I risultati raggiunti confermano la solidità del nostro modello operativo e sono la premessa per dare esecuzione al Piano ‘TECHUMAN ERA’. Continuiamo a investire in tecnologia proprietaria, intelligenza artificiale e sviluppo dell’offerta per sostenere una crescita profittevole e rafforzare la qualità del servizio alla rete distributiva. Il superamento dei € 100 milioni di premi nelle Cauzioni, la forte espansione delle soluzioni parametriche e l’avanzamento internazionale testimoniano la capacità di REVO di coniugare innovazione, specializzazione e scalabilità. Su queste basi proseguiamo nel percorso di consolidamento del nostro posizionamento nel mercato specialty.”

ANDAMENTO STRATEGICO

Nel corso dell’esercizio sono stati raggiunti gli obiettivi prefissati per l’anno ponte tra i due Piani Industriali. In particolare, si segnala:

- Nuovi sviluppi per la piattaforma proprietaria OverX, con l’aggiunta di funzionalità postvendita per garantire livelli di eccellenza nel servizio alla rete distributiva, assicurando standard di rapidità, controllo e qualità sempre più elevati;

- Ulteriore rafforzamento delle progettualità di Artificial Intelligence, in coerenza con il Piano “TECHUMAN ERA”, a conferma della centralità della tecnologia nel modello operativo. Nel corso dell’esercizio sono stati potenziati gli applicativi a supporto delle diverse aree aziendali, con un aumento di efficienza, rapidità di gestione e qualità delle valutazioni. Si segnala in particolare l’ulteriore ottimizzazione dell’assistente Luminate in ambito Underwriting, l’estensione della procedura di auto-affidamento nelle Cauzioni e l’irrobustimento dell’interfaccia Liquidate nell’area Sinistri. Parallelamente, sono state avviate le attività propedeutiche all’erogazione di un programma mirato al potenziamento delle competenze digitali, destinato a tutti i dipendenti;

- Rafforzamento del mix di offerta lungo le direttrici strategiche identificate. Oltre al superamento di € 100 milioni di premi lordi contabilizzati in ambito Cauzioni, con consolidamento della leadership nel mercato italiano, si segnala il lancio della nuova linea multirischio “REVO per l’Impresa”, a partire dal prodotto REVO per la Microimpresa, soluzione pensata per semplificare la protezione di PMI e professionisti anche rispetto ai rischi catastrofali, con un modello di quotazione istantanea su piattaforma proprietaria;

- Conferma del trend di crescita dell’offerta parametrica, con l’ampliamento al comparto travel – grazie alla nuova soluzione Volo Protetto – e il consolidamento del modello automatizzato. Nel corso dell’esercizio sono state commercializzate oltre 100.000 polizze, più che raddoppiando il numero di pezzi dell’esercizio precedente. Il 63% dei sinistri è stato liquidato tramite Instant Payment, segnando il passaggio da un indennizzo rapido a uno immediato, con ulteriore miglioramento dell’esperienza del cliente;

- Espansione della rete distributiva, con 193 intermediari attivi (123 agenzie e 70 broker) al termine dell’esercizio. Allo stesso tempo, a conferma della strategia di forte presidio territoriale, è stato ampliato il perimetro operativo di REVO Underwriting, con circa 350 collaborazioni attive, nonché attivato il canale della bancassicurazione, attraverso l’accordo con Banco Desio per la distribuzione della soluzione Cyber;

- Avanzamento del percorso di sviluppo nel mercato iberico, con progressivo rafforzamento della struttura organizzativa e commerciale di REVO Iberia. La Branch ha superato € 9 milioni di premi lordi contabilizzati, confermando la scalabilità del modello e della piattaforma proprietaria OverX. È stato inoltre rafforzato il modello di governance con la nomina del nuovo Branch Manager nei primi mesi del 2026, unitamente al consolidamento delle relazioni distributive;

- Crescita della struttura organizzativa con 49 nuove unità rispetto all’esercizio precedente, concentrate principalmente nelle aree Underwriting, Operations e Data & Analytics. Gli inserimenti sono volti a rafforzare le competenze tecniche e l’efficienza complessiva della macchina operativa;

- Conferma del rating “A-” da parte di S&P e “EE” strong da parte di Standard Ethics Rating in ambito sostenibilità, con contestuale mantenimento della certificazione per la parità di genere UNI/PdR 125:2022, a conferma dell’integrazione strutturale dei principi di equità e inclusione nei processi organizzativi e nella governance aziendale.

PRINCIPALI KPI DI PIANO E PERFORMANCE ECONOMICHE

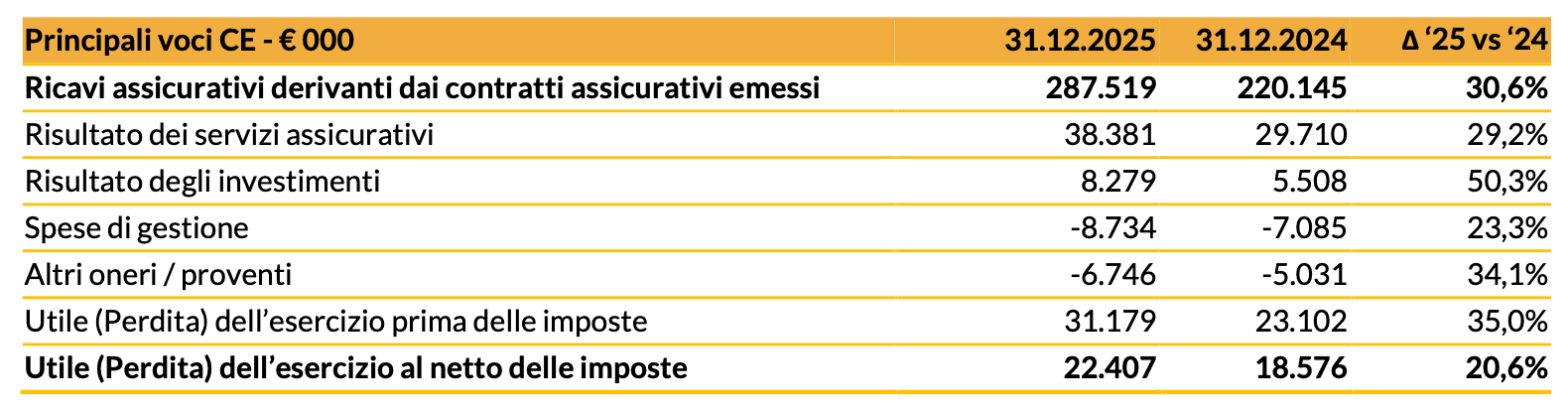

Di seguito si riportano i principali KPI economici registrati dal Gruppo nel corso degli ultimi tre esercizi:

L’importante progressione rispetto all’esercizio precedente è coerente con la traiettoria di sviluppo delineata nell’ambito del Piano TECHUMAN ERA, sostenuta dall’aumento della crescita premi a cui si accompagna un costante incremento dei risultati operativi e consolidati, confermati anche nell’esercizio, anno ponte tra i due Piani Industriali di REVO.

Tali grandezze dimostrano non solo la capacità di REVO di crescere in modo costante da un punto di vista di generazione premi, ma anche la solidità delle performance di andamento tecnico, presupposto per uno sviluppo ordinato e profittevole del progetto nel lungo termine.

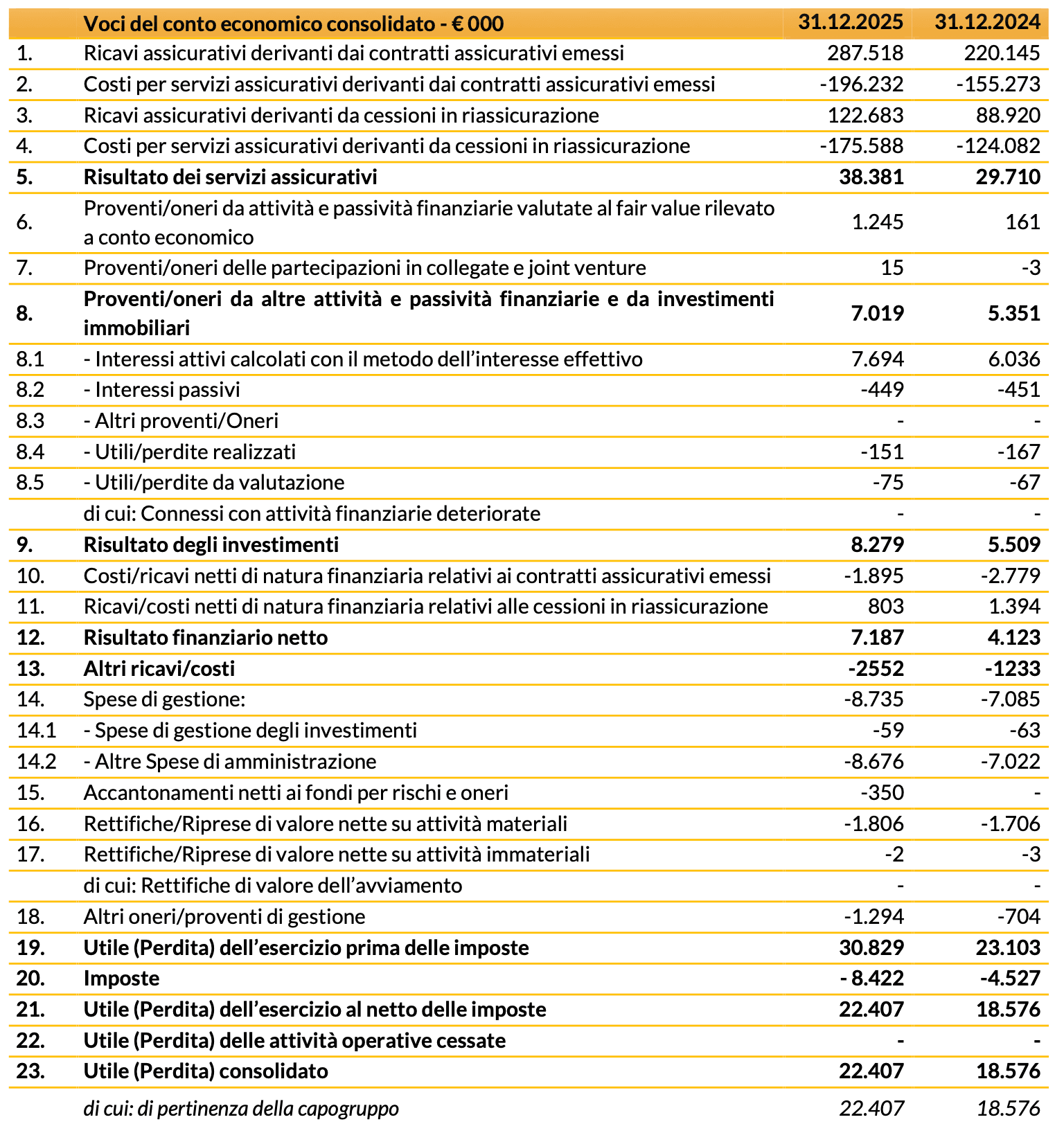

Di seguito si riporta una tabella di sintesi con evidenza delle principali voci di conto economico registrate nell’esercizio.

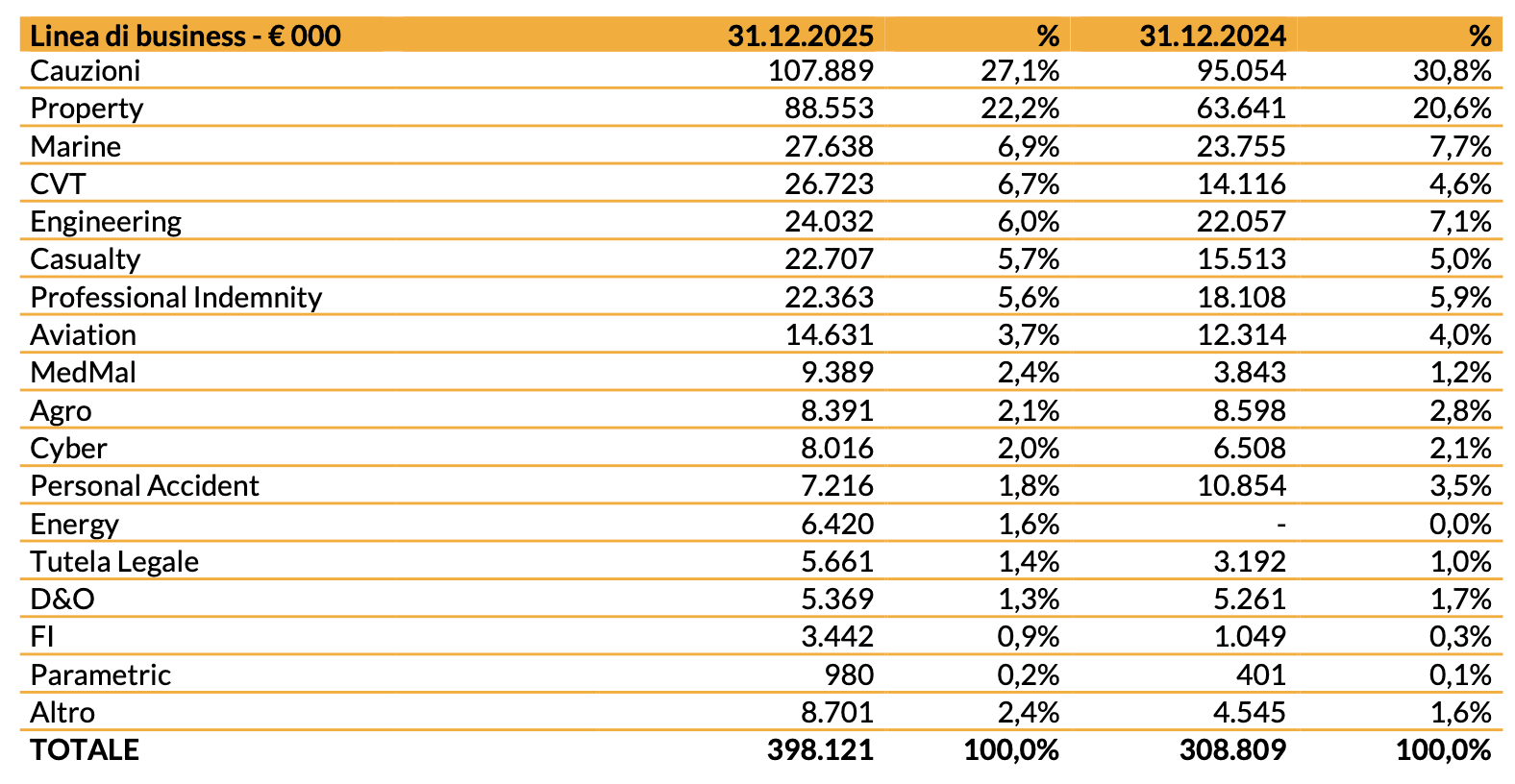

Nel corso dell’esercizio sono stati registrati premi lordi contabilizzati pari a € 398,1 milioni, in sensibile aumento rispetto all’esercizio 2024 (+28,9%). La progressione è stata registrata trasversalmente in tutte le linee di business ad eccezione dei business Agro (in cui l’approccio particolarmente selettivo ha consentito il raggiungimento di un andamento tecnico eccellente, con un Loss Ratio pari al 39,5%) e Personal Accident (il cui portafoglio è stato oggetto di riforma con il mancato rinnovo di alcune polizze caratterizzate da minore redditività).

Il ramo Cauzioni ha registrato nell’esercizio un incremento pari al 13,5%, confermando allo stesso tempo il ruolo di leadership di REVO nel mercato italiano in questo segmento di business (premi lordi contabilizzati dal ramo pari a € 107,9 milioni).

Al 31 dicembre 2025 il business mix è risultato ulteriormente diversificato, in piena coerenza con l’obiettivo di REVO di diventare il player di riferimento nel segmento delle PMI e dei professionisti.

Da sottolineare che nell’esercizio, grazie alla velocità decisionale che contraddistingue l’iniziativa, sono state colte, anche con approcci tattici e a condizioni tecniche particolarmente vantaggiose, importanti opportunità in ambito Property, contribuendo alla crescita di questa linea di business.

Da un punto di vista di performance operativa, i risultati economici dell’esercizio 2025 sono stati guidati principalmente dalle seguenti dinamiche:

- Loss ratio coerente con lo sviluppo di medio termine di piano, pari al 37,7% rispetto al 37,3% dell’esercizio 2024. Oltre alla maggiore diversificazione del business mix, si evidenzia l’ulteriore rinforzo prudenziale delle riserve IBNR per circa € 6,8 milioni e accantonamenti a copertura del costo ultimo atteso (IBNeR) per circa € 7,2 milioni, con l’adozione di modelli statistico attuariali per l’ulteriore affinamento dei calcoli in ambito reserving;

- Acquisition ratio[3] di competenza pari al 17,0%, in linea rispetto al 17,1% registrato al 31 dicembre 2024;

- Cost ratio[4] in ulteriore riduzione (pari al 17,6% rispetto al 19,4% dell’esercizio 2024), con una minore incidenza dei costi assicurativi e delle altre spese di gestione, a conferma del trend di miglioramento della leva operativa del progetto;

- Incidenza del costo della riassicurazione[5] pari al 14,7%, in aumento rispetto all’esercizio 2024 (pari al 12,6%), principalmente a seguito del differente business mix, della sottoscrizione di

alcuni rischi di grandi dimensioni maggiormente riassicurati e della lieve riduzione delle commissioni ricevute dai riassicuratori, parzialmente compensata dalla maggiore cessione sinistri.

A seguito di tali dinamiche, il COR ratio lordo[6] del periodo è risultato pari all’86,3%, in lieve aumento rispetto al 85,8% del 2024. Tale risultato risulta essere coerente con l’obiettivo di riduzione del COR al di sotto dell’85% al 2028.

Si segnala infine il contributo positivo del portafoglio investimenti, con proventi pari a circa € 8,3 milioni rispetto a € 5,5 milioni del 2024. Nel corso dell’esercizio è proseguita l’ulteriore diversificazione del portafoglio, con una riduzione dell'esposizione complessiva al rischio Italia (30,5% rispetto al 34,1% al 31 dicembre 2024), a fronte di un maggior contributo da titoli governativi extra-Italia (pari al 36,4% rispetto al 43,7%) e da obbligazioni corporate ad elevato rating e duration contenuta (pari al 27,8% rispetto al 20,1%).

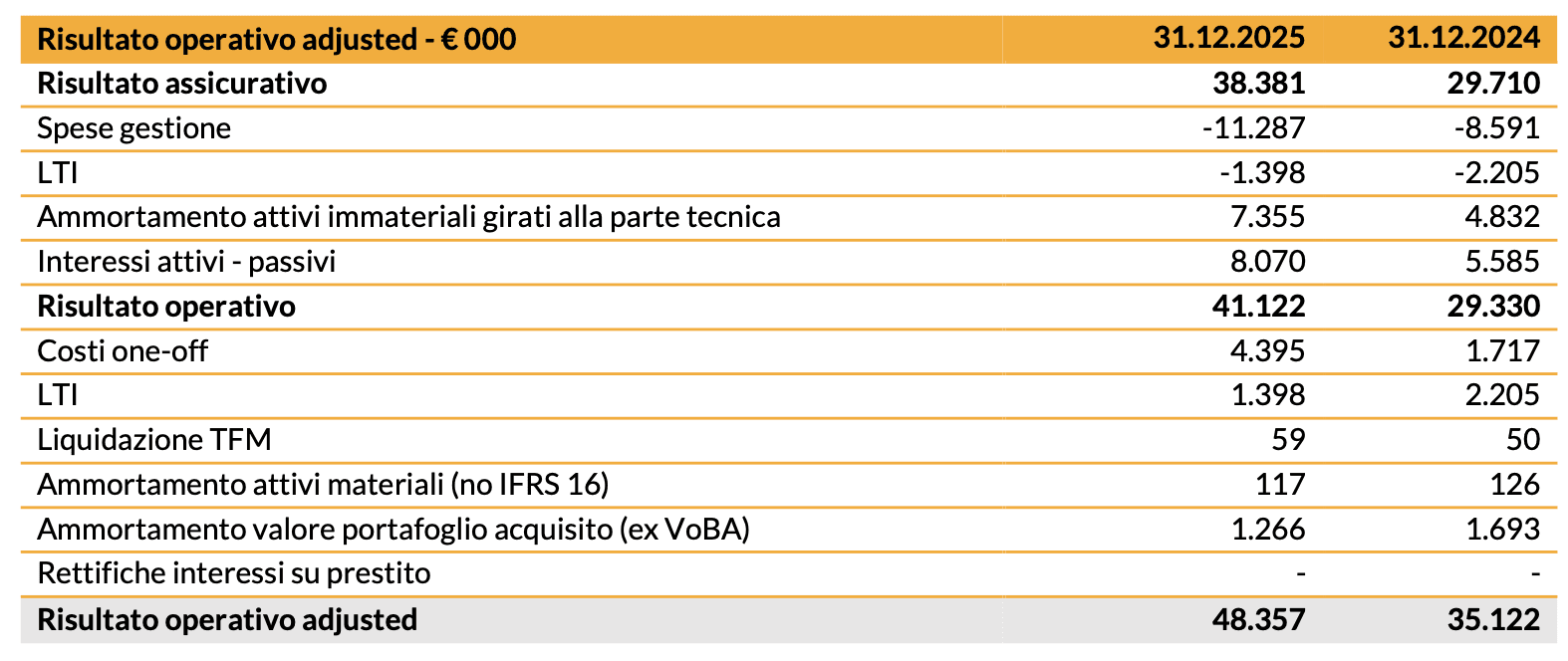

Di seguito si riporta il prospetto di riconciliazione relativo al Risultato operativo adjusted dell’esercizio:

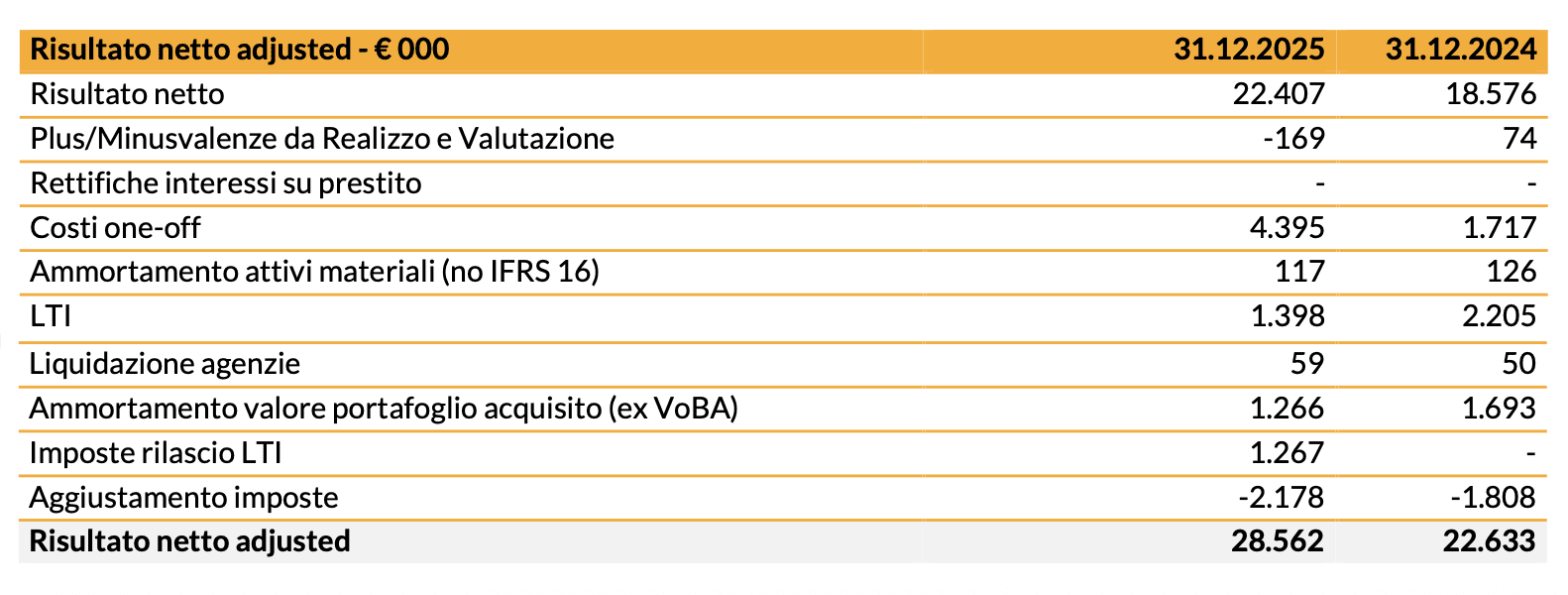

Di seguito si riporta il prospetto di riconciliazione relativo al Risultato netto adjusted dell’esercizio:

Si evidenzia un incremento dell’incidenza fiscale al termine del 2025 rispetto all’esercizio precedente.

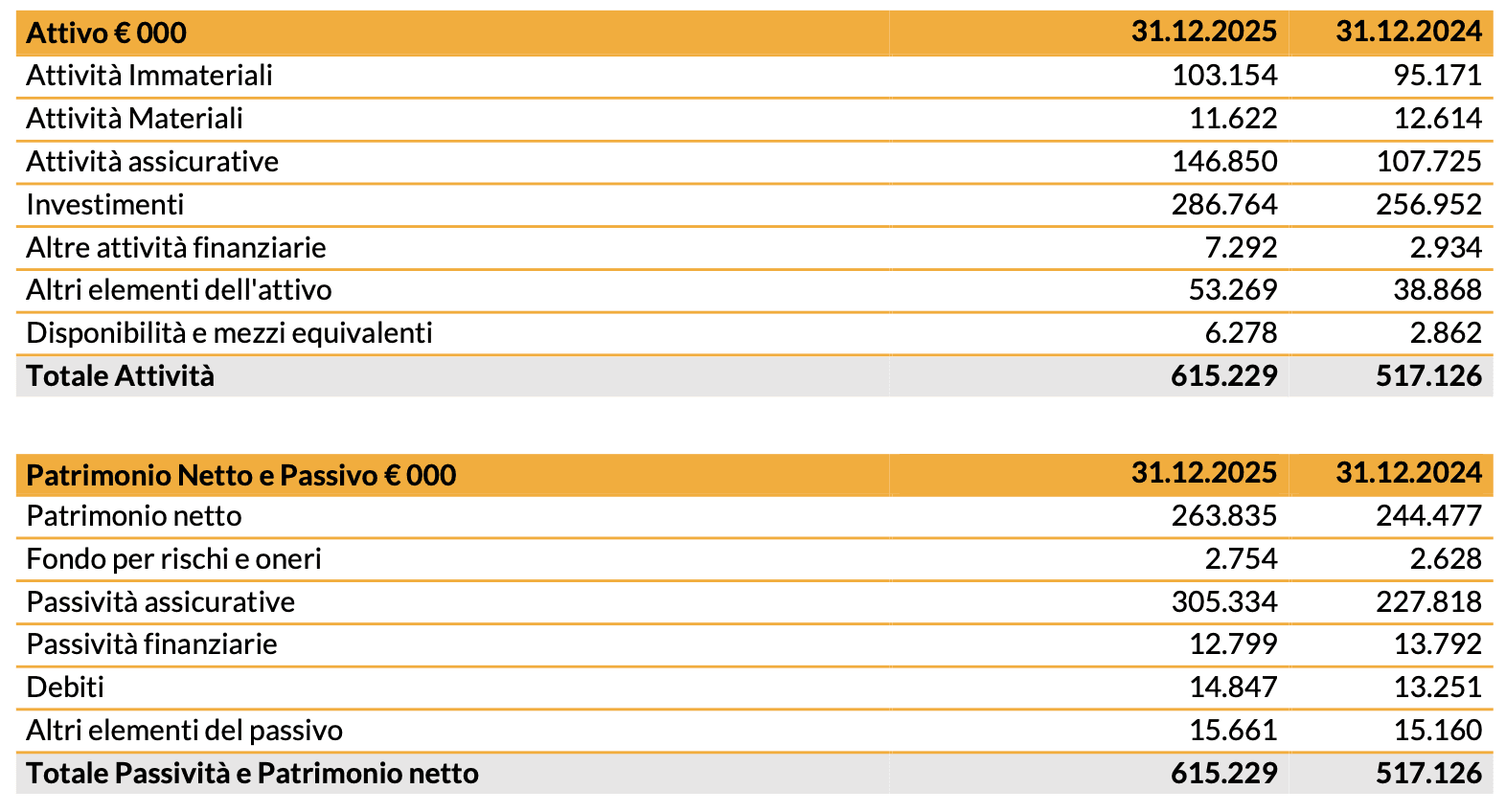

SITUAZIONE PATRIMONIALE

Di seguito si riporta una tabella con la situazione patrimoniale di sintesi:

Il patrimonio netto al termine dell’esercizio è risultato pari a € 263,8 milioni, in aumento rispetto al 31 dicembre 2024 (€ 244,5 milioni). A seguito dell’assegnazione di azioni proprie ai beneficiari del piano di incentivazione LTI 2022-2024, REVO deteneva al 31 dicembre 2025 n° 569.155 azioni proprie, pari all’1,94% circa del capitale sociale[7].

Il Solvency II ratio di Gruppo al 31 dicembre 2025 è risultato pari al 223,2%.

DIVIDENDO

Alla prossima Assemblea degli Azionisti verrà proposto un dividendo pari a € 0,27 per azione, corrispondente a un dividend yield pari all’1,4% rispetto al prezzo di chiusura del titolo REVO al 31 dicembre 2025.

Il dividendo sarà pagabile a partire dal 6 maggio 2026 e le azioni saranno negoziate prive del diritto al dividendo a partire dal 4 maggio 2026, con data di legittimazione al 5 maggio 2026.

DIRIGENTE PREPOSTO

Il Dirigente preposto alla redazione dei documenti contabili societari, nella persona del dott. Jacopo Tanaglia, dichiara che, ai sensi dell’articolo 154bis del Testo Unico della Finanza, i dati contabili contenuti nel presente comunicato corrispondono alle risultanze documentali, ai libri ed alle scritture contabili.

La Società informa che il Bilancio d’esercizio e il Bilancio Consolidato al 31 dicembre 2025 saranno messi a disposizione del pubblico presso la Sede sociale e sul sito internet www.revoinsurance.comcon le modalità e nei termini previsti dalle vigenti disposizioni di legge e regolamentari.

I risultati al 31 dicembre 2025 saranno presentati alla comunità finanziaria in data odierna alle 18.00 in conference call. I numeri da comporre sono: +39 02 802 09 11 dall’Italia, +44 1 212818004 dal Regno Unito e +1 718 7058796 dagli Stati Uniti.

La presentazione relativa ai risultati è disponibile presso il sito www.revoinsurance.comalla sezione Investor Relations.

Si allegano di seguito i prospetti riclassificati al 31 dicembre 2025 dello Stato Patrimoniale e del Conto Economico consolidati e di sintesi di REVO Insurance S.p.A., con l’avvertenza che il bilancio di esercizio e consolidato e la relativa documentazione non sono ancora stati certificati dalla società di revisione, così come i dati Solvency II, ai sensi del regolamento Ivass 2 agosto 2018, n. 42.

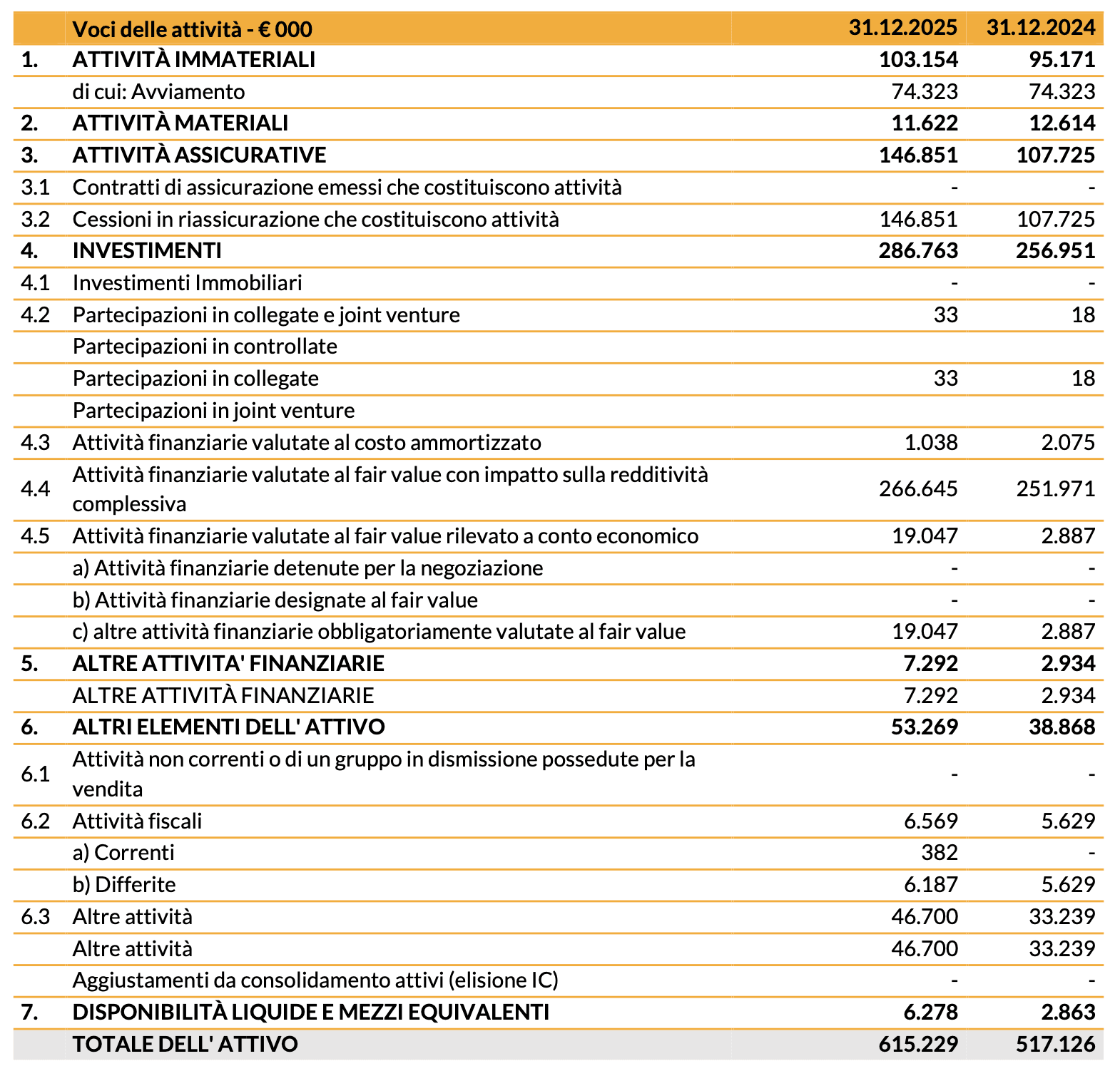

STATO PATRIMONIALE CONSOLIDATO – ATTIVITÀ

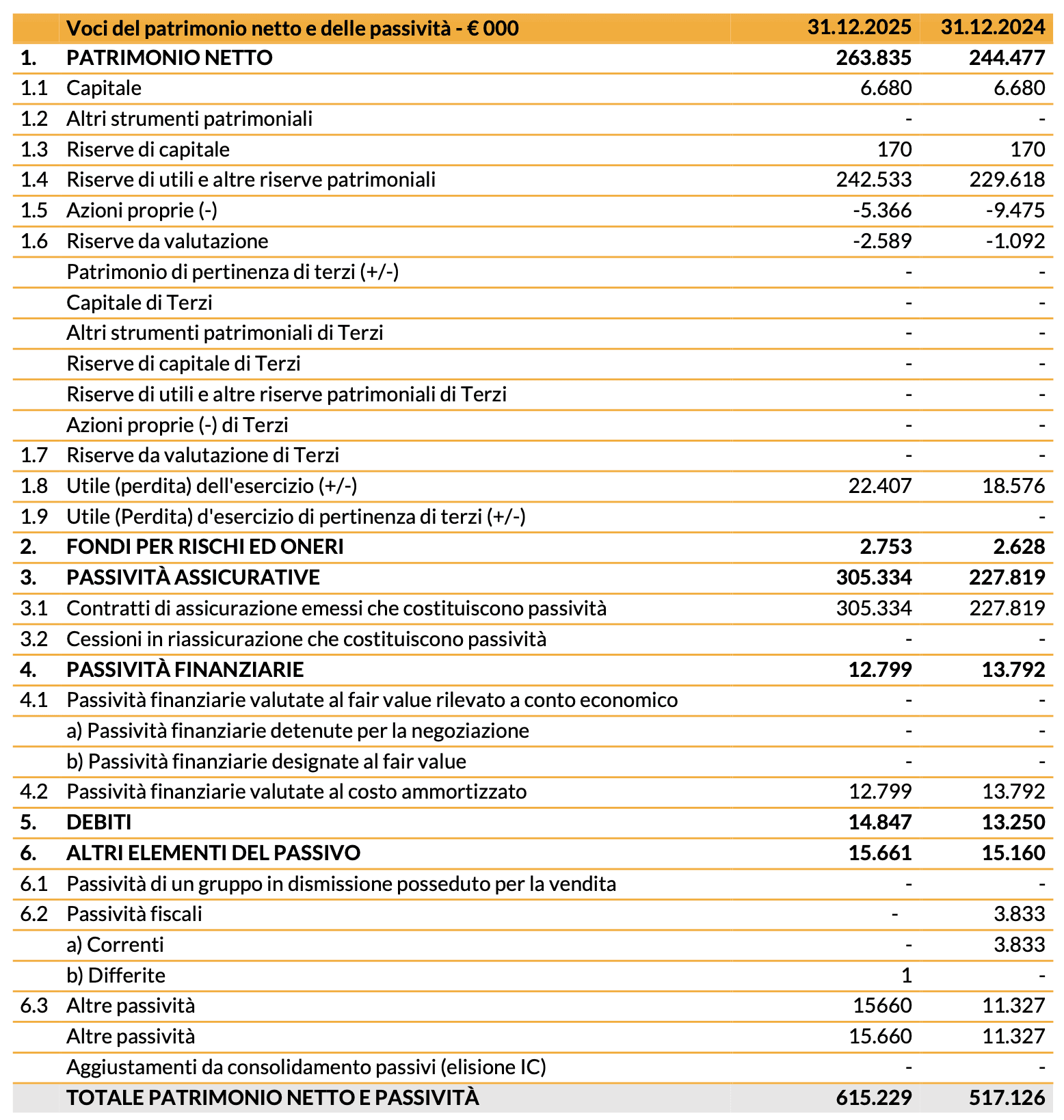

STATO PATRIMONIALE CONSOLIDATO – PATRIMONIO NETTO E PASSIVITÀ

CONTO ECONOMICO CONSOLIDATO

[1] Loss ratio IFRS 17 = (Sinistri lordi di competenza del lavoro diretto e indiretto) / (Ricavi assicurativi al lordo delle provvigioni e del VoBA)

[2] In data 5 febbraio 2025 REVO Insurance ha ottenuto l’autorizzazione da parte di IVASS, ai sensi dell’art. 45-sexies, comma 7, del Codice delle Assicurazioni Private, all'utilizzo degli Undertaking Specific Parameters (“USP”) e dei Group Specific Parameters (“GSP”) per i rami Credito e Cauzioni.

[3] Acquisition ratio IFRS 17= (Totale delle provvigioni di acquisto) / (Ricavi assicurativi al lordo delle provvigioni e del VoBA).

[4] Cost ratio IFRS 17 = (Totale delle spese di gestione al netto degli amm.ti attivi immateriali + altri oneri/proventi di gestione) / (Ricavi assicurativi al lordo delle provvigioni e del VoBA).

[5] Incidenza del costo della riassicurazione IFRS 17 = (Ricavi e costi assicurativi derivanti da cessioni in riassicurazione) / (Ricavi assicurativi al lordo delle provvigioni e del VoBA).

[6] Combined ratio lordo IFRS 17 = (Costi per servizi assicurativi emessi + risultato della riassicurazione) / (Ricavi assicurativi al lordo del VoBA).

[7] Capitale sociale comprendente le sole azioni ordinarie al 31 dicembre 2025.