Verona, 05/08/2024

Risultati Finanziari consolidati al 30 giugno 2024

REVO: ANCHE NEL PRIMO SEMESTRE 2024 PROSEGUE SPEDITA LA CRESCITA DEI RISULTATI FINANZIARI

Premi del semestre pari a € 153,1 milioni (+52,5%), con forte progressione del risultato operativo adjusted (€ 16,8 milioni) così come previsto dalle traiettorie di Piano.

- Premi lordi contabilizzati € 153,1 milioni

- Ricavi assicurativi € 105,1 milioni

- Risultato operativo adjusted(1) € 16,8 milioni

- Risultato netto € 9,4 milioni

- Risultato netto adjusted pari a € 11,2 milioni

- Solvency II ratio di Gruppo 200,4%

Verona, 6 agosto 2024 - Il Consiglio di Amministrazione di REVO Insurance S.p.A., capogruppo del Gruppo REVO Insurance, ha approvato in data odierna i risultati finanziari consolidati al 30 giugno 2024.

PRINCIPALI INDICATORI

- Premi lordi contabilizzati pari a € 153,1 milioni, in aumento del +52,5% rispetto al medesimo periodo 2023 (pari a € 100,4 milioni);

- Crescita trasversale nelle nuove linee di business, con mix ulteriormente diversificato;

- Risultato operativo adjusted pari a € 16,8 milioni, con una progressione consistente rispetto al medesimo periodo 2023 (+27,0%) a conferma della crescita della profittabilità operativa delineata nel Piano Industriale;

- Profittabilità tecnica elevata, con loss ratio(2) pari al 29,4%, in miglioramento rispetto al primo semestre 2023 (pari al 31,1%) nonostante la presenza di sinistri tardivi riconducibili agli eventi estremi del 2023;

- Contributo positivo degli investimenti pari a €2,4 milioni (€ 1,8 milioni nel 2023), con ulteriore riduzione dell'esposizione al rischio Italia (32,8% rispetto al 37,7% al 31 dicembre 2023), duration contenuta ed elevata diversificazione geografica;

- Piano investimenti IT (circa € 3,0 milioni nel semestre) ed evoluzione dei costi operativi in linea con le traiettorie di Piano;

- Utile netto consolidato pari a € 9,4 milioni (€ 11,2 milioni adjusted), in sensibile aumento rispetto al medesimo periodo 2022 (rispettivamente € 6,3 milioni e € 8,1 milioni);

- Solidità patrimoniale confermata a livelli elevati, con un Solvency II ratio(3) di Gruppo al 200,4%(4), in linea con l’obiettivo di medio termine.

Alberto Minali, Amministratore Delegato di REVO, ha dichiarato: “Con il semestre 2024 raggiungiamo un duplice traguardo: da una parte in soli sei mesi abbiamo registrato l’80% circa dell’intero utile 2023, dall’altra la raccolta premi si è attestata a un livello che ci proietta verso la soglia di 300 milioni, con un anno di anticipo rispetto ai target di Piano Industriale. Il nostro percorso di crescita profittevole continua, come testimonia anche l’upgrade del rating ad A- ricevuto da S&P. Gli ottimi risultati ottenuti fino ad ora sono il frutto dell’implementazione di un modello di business unico che fa della tecnologia l’elemento distintivo del proprio sviluppo.”

ANDAMENTO STRATEGICO

Nel corso del semestre è proseguita l'azione di sviluppo del progetto lungo le seguenti direttrici strategiche:

- Aumento del valore dei premi generato dal canale broker (circa il 50% del totale GWP rispetto al 39% al termine del secondo semestre 2023), con una crescita sostenuta anche delle relazioni gestite tramite REVO Underwriting;

- Arricchimento ulteriore dell’offerta con nuovi prodotti e soluzioni tailor-made in ambito Specialty e Parametrico; in particolare si segnala l’integrazione, fino ad ora inedita sul mercato, di garanzie parametriche in alcuni prodotti della gamma Travel & Hospitality per una copertura a 360°;

- Numero di polizze parametriche più che triplicato(5) rispetto al primo semestre 2023; interesse confermato anche dal mercato francese che ha visto la prima erogazione transalpina di una polizza parametrica, a conferma della scalabilità - anche internazionale - della piattaforma proprietaria OverX;

- Prosecuzione investimenti in tecnologia con avvio delle progettualità in ambito intelligenza artificiale a supporto delle attività di intermediazione, sottoscrizione, liquidazione e planning & control;

- Rilascio di nuovi moduli di OverX, con rilevanti benefici in termini operativi per gli intermediari e i clienti finali; si segnala il lancio di CoverX, la nuova web-app legata alla polizza Merci Trasporto in abbonamento, per una gestione full digital dei certificati di copertura;

- Prosecuzione dell'attività di recruiting, con 32 nuove figure inserite in organico, principalmente nelle aree Underwriting e Data & Artificial Intelligence;

- Innalzamento del rating da parte di S&P, da "BBB+ positive" a "A- stable", a conferma della solidità del percorso di crescita profittevole intrapreso; il miglioramento del rating consentirà alla Compagnia di accedere anche ad altre linee di business con estensione della propria offerta assicurativa;

- Conferma del rating EE (strong) attribuito da Standard Ethics. L’agenzia ha inoltre rafforzato l’outlook positivo, confermando il Long Term Expected rating a “EEE-” (excellent) e riducendone l’orizzonte temporale a 3-5 anni. Il rating testimonia la qualità del percorso ESG intrapreso e l’efficacia delle iniziative realizzate;

- Attività di analisi propedeutica alla definizione del primo Piano strategico ESG previsto per fine anno e avvio delle progettualità incentrate sul sistema di rendicontazione di sostenibilità con l’obiettivo della redazione del primo Sustainability Report di REVO riferito all’esercizio 2025;

- Nell’ambito del processo autorizzativo della sede secondaria REVO Iberia, ampliamento della squadra manageriale a guida di Fernando Lara, con l’individuazione dei responsabili Operations, Market Management e Cauzioni, ai quali è stata affidata la fase di lancio del progetto e il rafforzamento delle interlocuzioni con gli intermediari locali.

PRINCIPALI KPI DI PIANO E PERFORMANCE ECONOMICHE

Di seguito si riportano i principali KPI economici di Piano Industriale nei diversi orizzonti temporali di riferimento.

Dopo la chiusura del lancio del progetto, REVO è entrata nella fase di crescita profittevole: i risultati del primo semestre 2024 si avvicinano a quanto fatto registrare dalla Compagnia nel corso dell’intero esercizio 2023.

Tali numeriche confermano non solo la capacità di REVO di crescere in modo importante da un punto di vista di generazione premi, ma anche l’adeguatezza delle ambizioni di Piano da un punto di vista di target operativi.

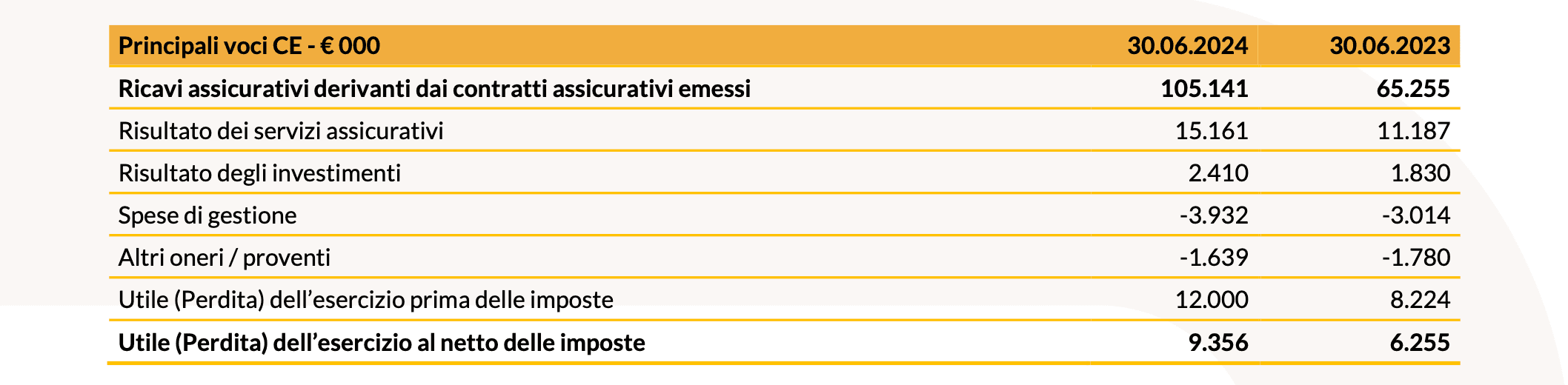

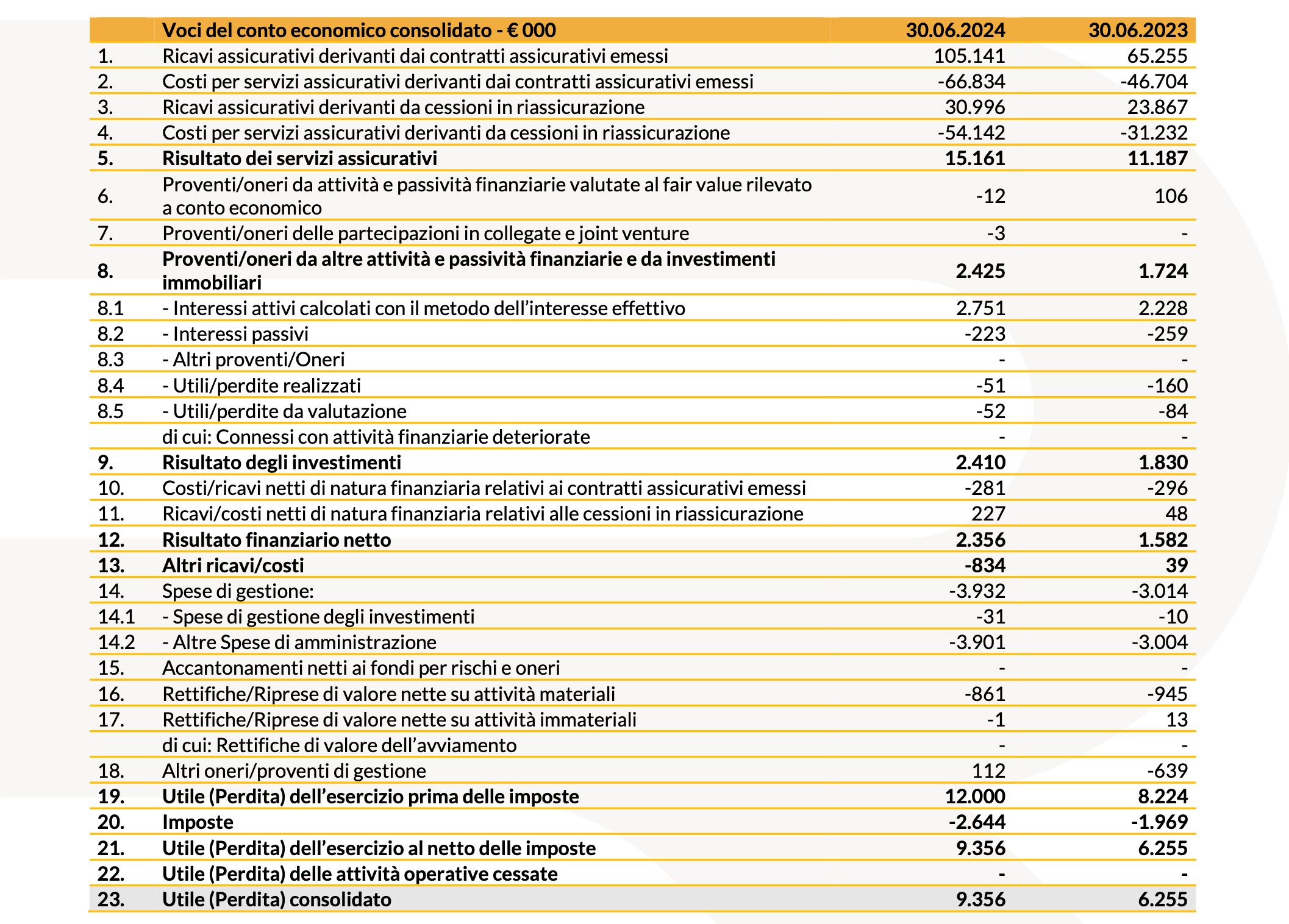

Di seguito si riporta una tabella di sintesi con evidenza delle principali voci di conto economico registrate nel periodo.

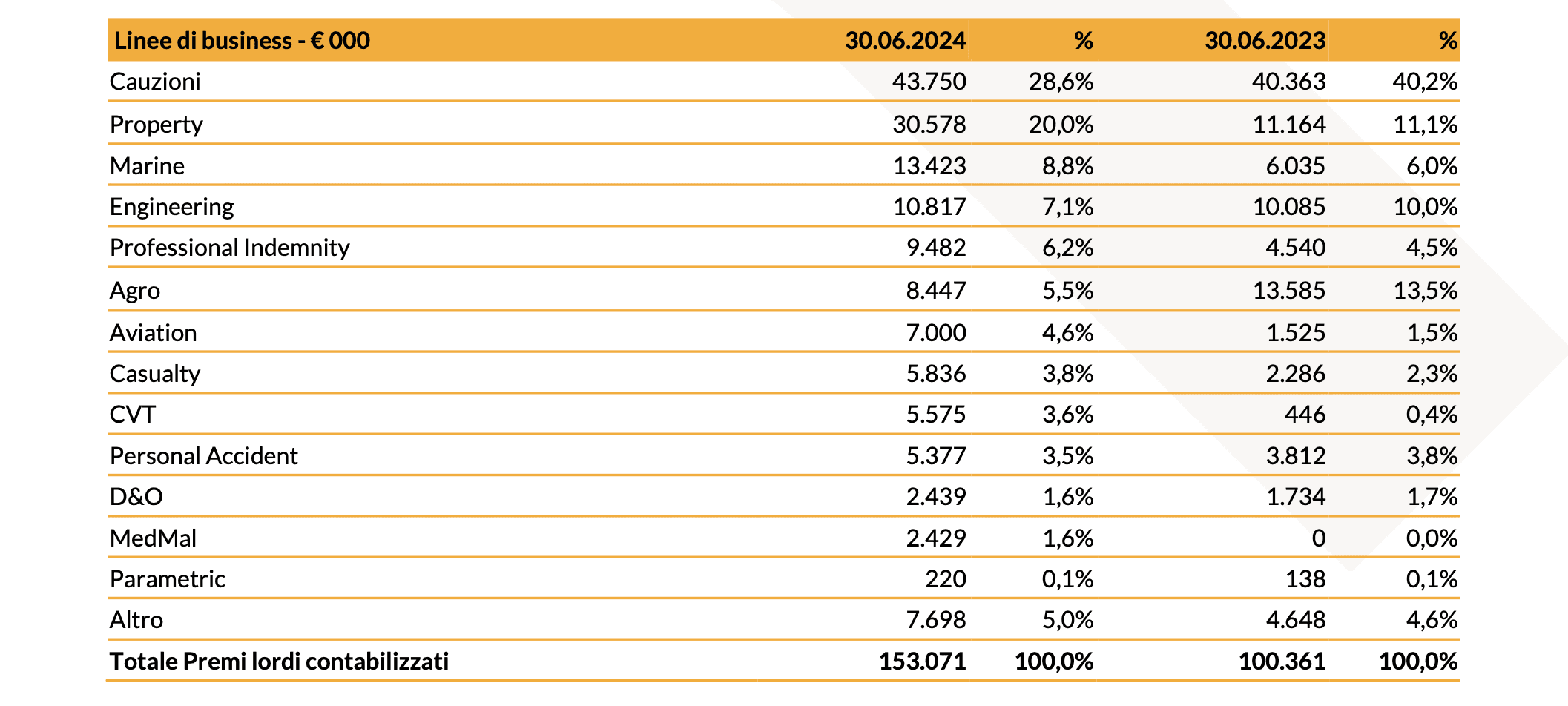

Nel corso dell’esercizio sono stati registrati premi lordi pari a € 153,1 milioni, in sensibile aumento rispetto al medesimo periodo 2023 (+52,5%). La progressione è stata registrata trasversalmente in tutte le linee di business, ad eccezione del business Agro rispetto al quale è stato adottato un approccio maggiormente selettivo. Le coperture legate al ramo Cauzioni hanno registrato nel semestre un incremento pari all'8,4%, con una progressione superiore nel corso del secondo trimestre 2024.

Al 30 giugno 2024, il business mix risulta maggiormente diversificato, in piena coerenza con l’obiettivo di REVO di diventare il player di riferimento nel segmento delle PMI e dei professionisti.

Il Gruppo evidenzia un'esposizione al business Cauzioni pari al 28,6% (40,2% al 30 giugno 2023), che conferma la maggiore rilevanza assunta dalle altre linee di business (71,4% rispetto al 59,8%).

Da sottolineare che nel semestre sono state tatticamente colte alcune opportunità in ambito Property - a condizioni tecniche vantaggiose per il Gruppo - che hanno contribuito alla forte crescita di questa linea di business.

I risultati economici del semestre sono guidati dalle seguenti dinamiche:

- Loss ratio in miglioramento rispetto al semestre 2023 (29,4% rispetto al 31,1%), che da un lato beneficia dell’ottima performance tecnica del business corrente, dall’altro viene influenzato dalla ricezione tardiva di alcuni sinistri relativi agli eventi estremi 2023. I numeri includono inoltre un ulteriore e prudenziale rafforzamento delle riserve IBNR per circa € 3,5 milioni complessivi;

- Acquisition ratio(7) di competenza pari al 16,9%, in riduzione rispetto al 18,0% del medesimo periodo 2023, anche grazie alla maggiore esposizione al canale broker;

- Costi addizionali per assunzione di nuovo personale pari a € 1,3 milioni circa, oltre ad investimenti IT effettuati nel semestre pari a circa € 3 milioni, entrambi ampiamente assorbiti dalla crescita dei volumi di business;

- Cost ratio(8) in riduzione (pari al 21,3% rispetto al 24,6% del primo semestre 2023), grazie alla minore incidenza dei costi assicurativi e delle altre spese di gestione, a conferma del miglioramento della leva operativa così come previsto dai target di Piano;

- Incidenza del costo della riassicurazione(9) pari al 17,3%, in aumento rispetto al primo semestre 2023 (pari al 8,7%) anche a causa della revisione delle commissioni di riassicurazione a seguito della tardività 2023 sopra descritta, con un impatto quantificabile in 3,2 punti percentuali.

A seguito di tali dinamiche, il COR ratio lordo(10) del periodo risulta pari all’84,9% rispetto all’81,2% del primo semestre 2023, mostrando in ogni caso un miglioramento rispetto all’85,8% al 31 dicembre 2023.

Si segnala infine il contributo positivo del portafoglio investimenti, con un risultato pari a € 2,4 milioni rispetto a € 1,8 milioni del 2023. I nuovi asset finanziari, che hanno contribuito all'ulteriore riduzione dell'esposizione complessiva al rischio Italia (32,8% rispetto al 37,7% al 31 dicembre 2023), hanno beneficiato ancora di condizioni di mercato favorevoli, con una bassa volatilità derivante dalla duration contenuta.

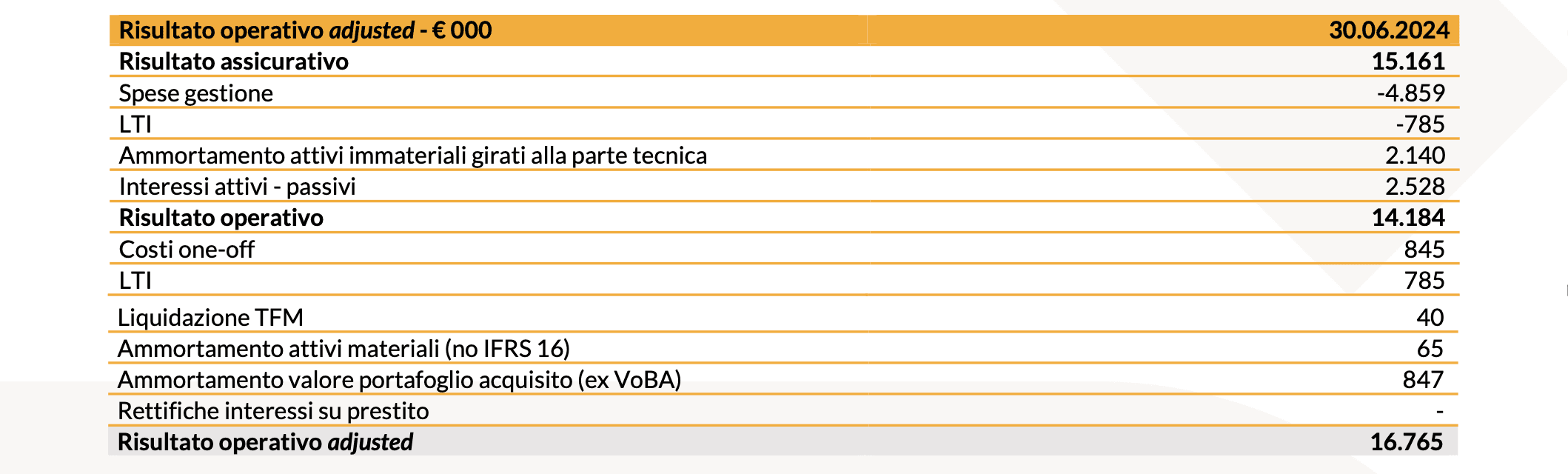

Di seguito si riporta il prospetto di riconciliazione relativo al Risultato operativo adjusted di periodo:

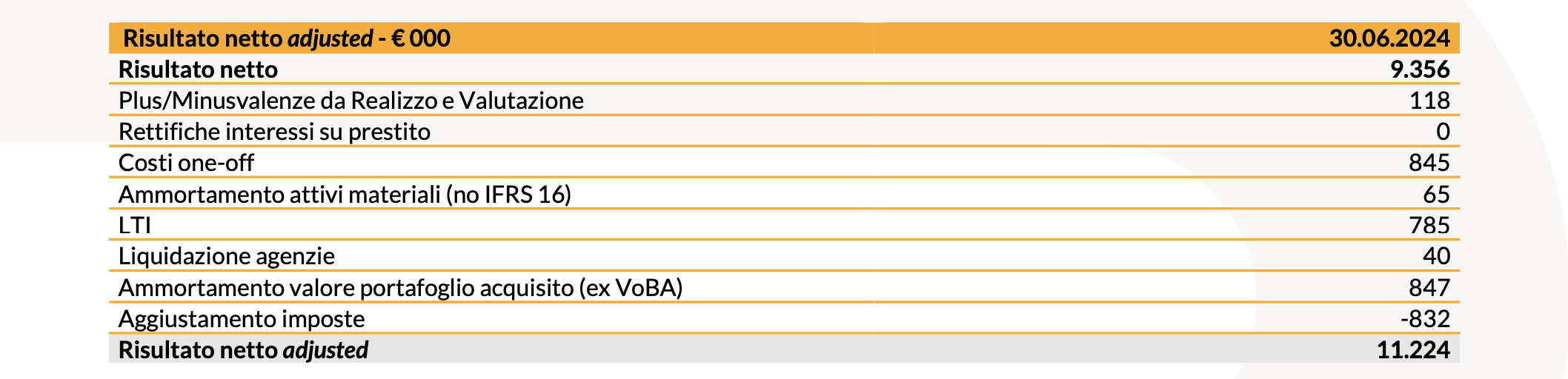

Di seguito si riporta il prospetto di riconciliazione relativo al Risultato netto adjusted del semestre:

Per completezza informativa, si ripotano in seguito i principali indicatori di sintesi IFRS 4:

- Risultato operativo adjusted a 15,9 milioni;

- Risultato netto adjusted 10,6 milioni.

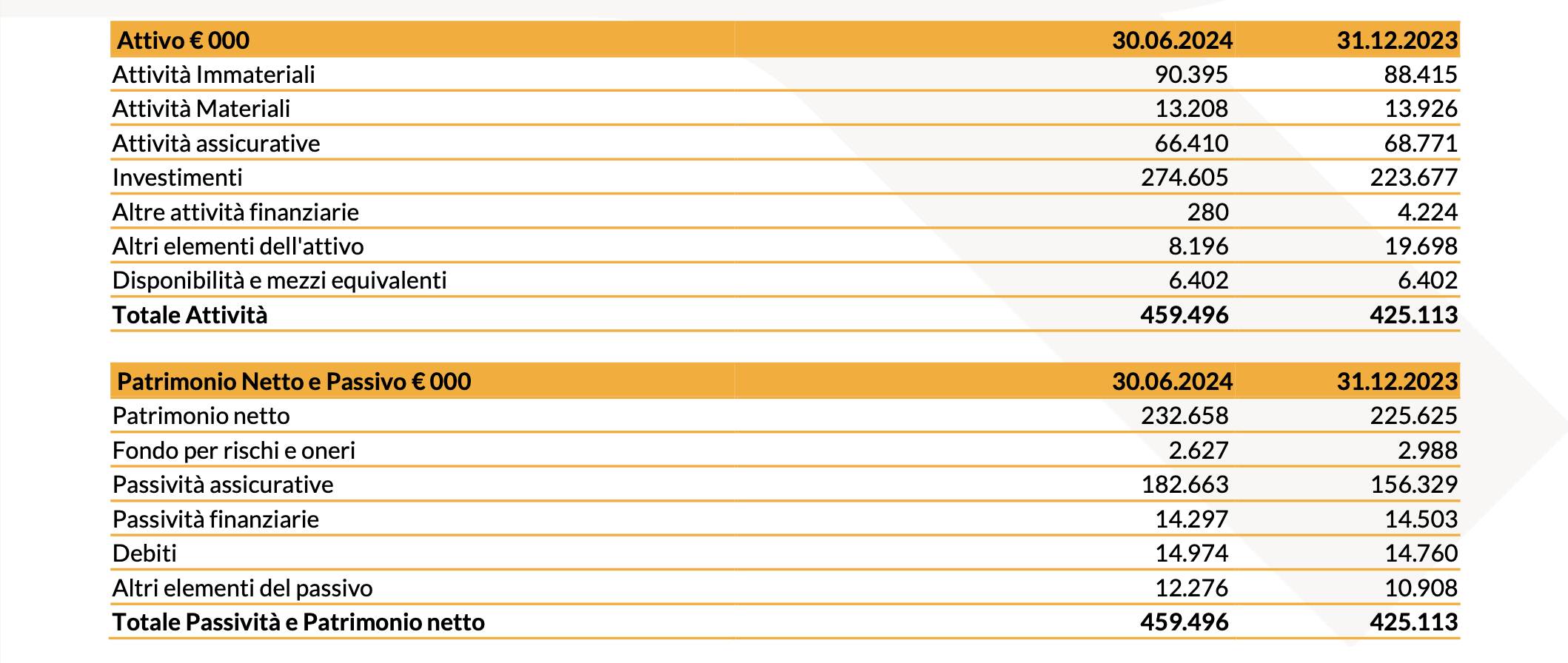

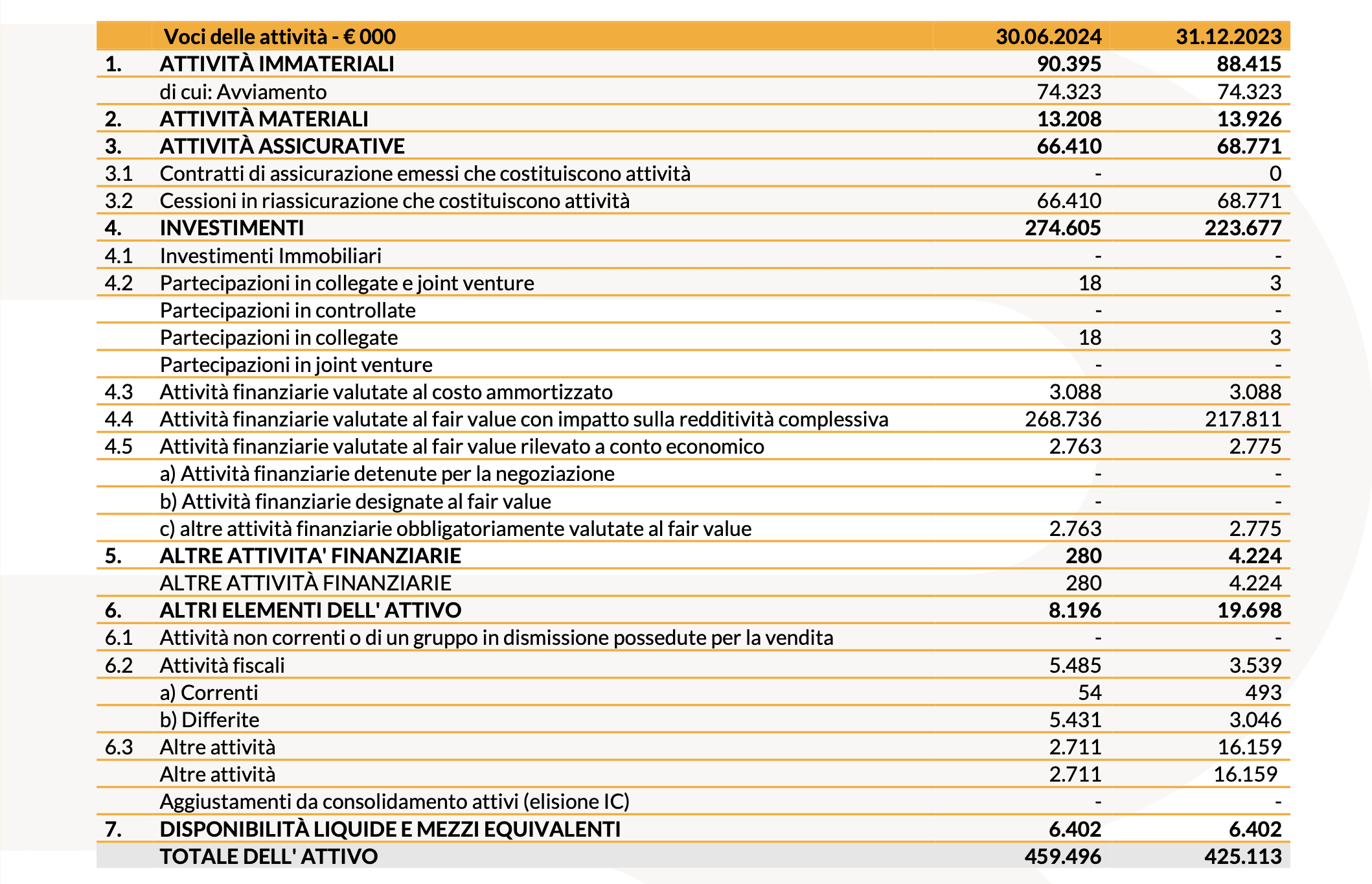

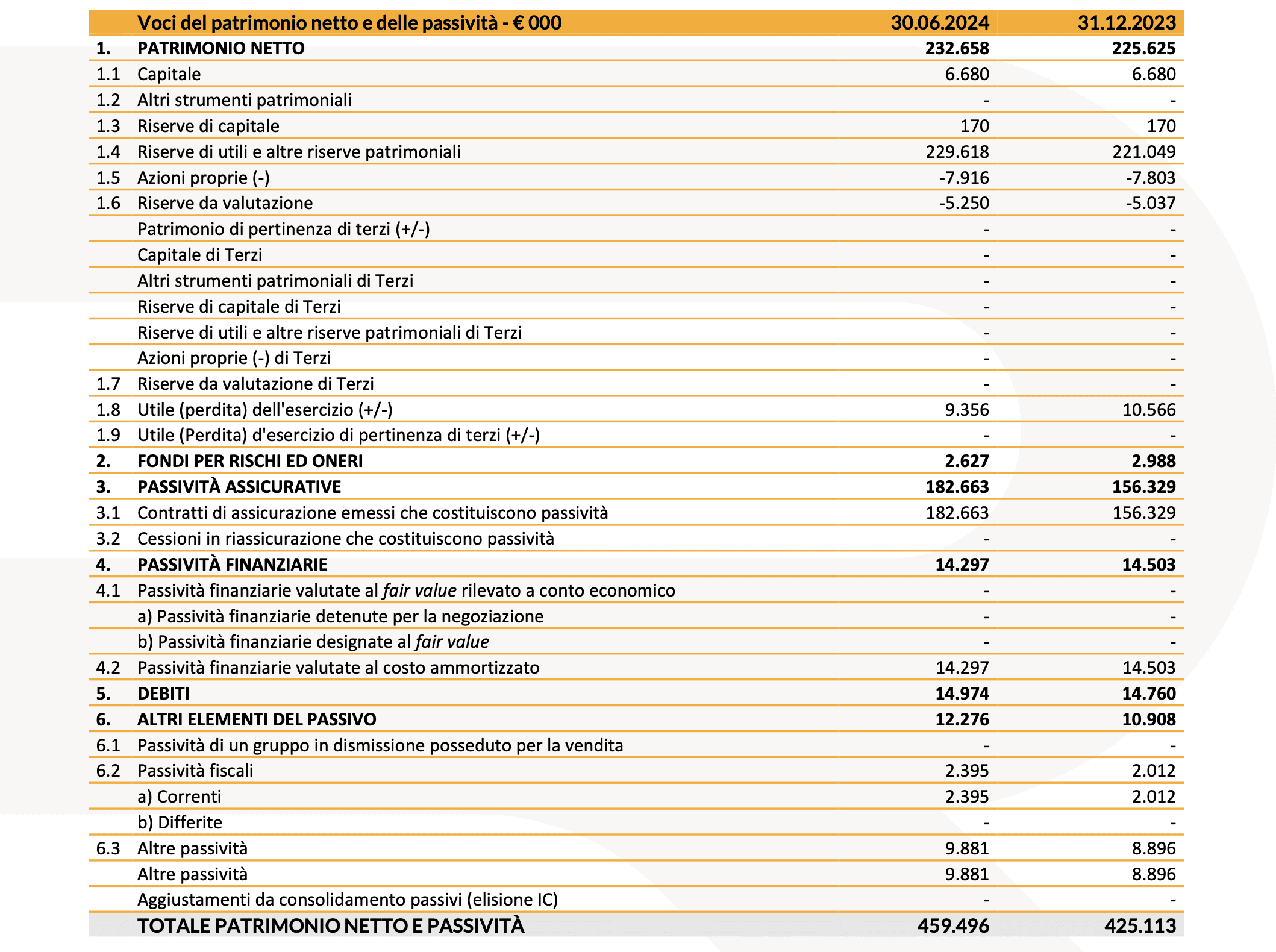

SITUAZIONE PATRIMONIALE

Di seguito si riporta una tabella con la situazione patrimoniale di sintesi:

Il valore del patrimonio netto al termine dell’esercizio è risultato pari a € 232,7 milioni, in aumento rispetto al 31 dicembre 2023 (€ 225,6 milioni). A seguito dell’acquisto di ulteriori 12.559 azioni7 proprie, REVO detiene al 30 giugno 2024 n° 863.259 azioni proprie, pari al 3,51% circa del capitale sociale(11).

REVO presenta al termine del semestre un ratio patrimoniale Solvency II di Gruppo pari al 200,4%, inclusivo dell'effetto derivante dall’operazione di OPA parziale sulle azioni proprie realizzata nel corso dell’esercizio 2023 (valore al netto di tale operazione pari al 208,5%).

DIRIGENTE PREPOSTO

Il Dirigente preposto alla redazione dei documenti contabili societari, nella persona del dott. Jacopo Tanaglia, dichiara che, ai sensi dell’articolo 154bis del Testo Unico della Finanza, i dati contabili contenuti nel presente comunicato corrispondono alle risultanze documentali, ai libri ed alle scritture contabili.

La Società informa che la Relazione Semestrale consolidata al 30 giugno 2024 sarà messa a disposizione del pubblico presso la Sede sociale e sul sito internet www.revoinsurance.com con le modalità e nei termini previsti dalle vigenti disposizioni di legge e regolamentari.

I risultati al 30 giugno 2024 saranno presentati alla comunità finanziaria in data odierna alle 18.00 in conference call. I numeri da comporre sono: +39 02 802 09 11 dall’Italia, +44 1 212818004 dal Regno Unito e +1 718 7058796 dagli Stati Uniti.

La presentazione relativa ai risultati è disponibile presso il sito www.revoinsurance.com alla sezione Investor Relations.

Si allegano di seguito i prospetti consolidati al 30 giugno 2024 dello Stato Patrimoniale e del Conto Economico di REVO Insurance S.p.A., con l’avvertenza che la relazione consolidata e la relativa documentazione non sono ancora stati certificati dalla società di revisione, così come i dati Solvency II, ai sensi del regolamento Ivass 2 agosto 2018, n. 42.

CONTO ECONOMICO CONSOLIDATO

STATO PATRIMONIALE CONSOLIDATO

(1) Gli aggiustamenti includono i proventi ed oneri ricorrenti degli investimenti ed escludono i costi straordinari one-off (tra cui ad esempio, attività propedeutiche all’avvio della Branch spagnola, assistenze e progettualità straordinarie), l'ammortamento del portafoglio acquisito (ex-VoBA) e il costo LTIP, oltre ad altre voci di valore esiguo, tra cui gli ammortamenti degli attivi materiali, la liquidazione TFM e i costi per debiti finanziari.

(2) Loss ratio IFRS 17 = (Sinistri lordi di competenza del lavoro diretto e indiretto) / (Ricavi assicurativi lordo provvigioni e VoBA).

(3) Calcolo basato sull’adozione della Standard Formula.

(4) Impatto negativo derivante dall’operazione di buyback tramite OPA parziale quantificabile in 8,1 punti percentuali (con Solvency 2 ratio adjusted OPA pari al 208,5%).

(5) Circa 10.000 polizze vendute nel primo semestre, di cui 7.000 nell’ambito business interruption.

(6) Risultato operativo adjusted e Risultato netto adjusted relativi al primo semestre 2021 e 2022 rappresentati secondo il principio IFRS 4 (con differenze contenute rispetto alla rappresentazione IFRS 17 alla luce dell’approccio semplificato adottato dal Gruppo). Esercizio 2022 caratterizzato dalla presenza della j-curve operativa relativa al lancio del progetto.

(7) Acquisition ratio IFRS 17= (Totale delle provvigioni di acquisto) / (Ricavi assicurativi al lordo delle provvigioni e del VoBA).

(8) Cost ratio IFRS 17 = (Totale delle spese di gestione al netto degli amm.ti attivi immateriali + altri oneri/proventi di gestione) / (Ricavi assicurativi al lordo delle provvigioni e del VoBA).

(9) Incidenza del costo della riassicurazione IFRS 17 = (Ricavi e costi assicurativi derivanti da cessioni in riassicurazione) / (Ricavi assicurativi al lordo delle provvigioni e del VoBA).

(10) Combined ratio lordo IFRS 17 = (Costi per servizi assicurativi emessi + risultato della riassicurazione) / (Ricavi assicurativi al lordo del VoBA).

(11) Capitale sociale comprendente le sole azioni ordinarie.