Verona, 06/11/2025

Risultati Finanziari Consolidati al 30 Settembre 2025

REVO: CRESCITA PREMI E PROFITTABILITÀ TECNICA ELEVATA COME DA ASPETTATIVE DI PIANO

Raccolta premi pari a € 280,7 milioni (+29,4% rispetto al terzo trimestre 2024), con risultato operativo adjusted1 pari a € 41,2 milioni e utile netto adjusted pari a € 24,2 milioni. Confermate le aspettative in termini di produzione e redditività per l’esercizio, anche in relazione a REVO Iberia.

Risultati IFRS 17:

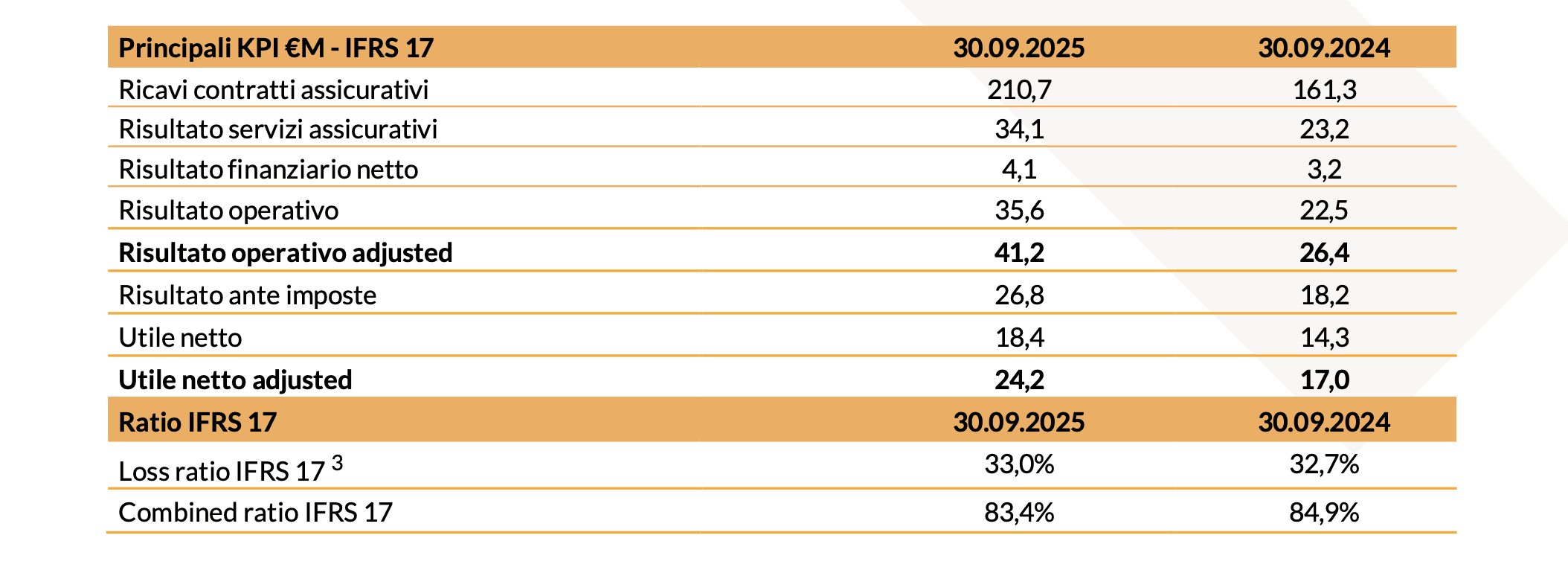

- Ricavi contratti assicurativi € 210,7 milioni

- Risultato servizi assicurativi € 34,1 milioni

- Risultato finanziario netto € 4,1 milioni

- Risultato operativo € 35,6 milioni

- Risultato operativo adjusted(1) € 41,2 milioni

- Risultato netto € 18,4 milioni

- Risultato netto adjusted(1) € 24,2 milioni

- Combined ratio IFRS 17(2) 83,4%

Il Solvency II ratio di Gruppo al 30 settembre 2025 è pari al 239,6% (239,8% al termine dell'esercizio 2024).

Nel trimestre sono proseguiti gli sviluppi delle progettualità in ambito intelligenza artificiale alla base del Piano Industriale “TECHUMAN”, con particolare focus su Luminate, il partner virtuale proprietario che supporta quotidianamente l’attività degli Underwriter.

Nel periodo REVO ha ulteriormente ampliato l’offerta nel comparto Specialty con il lancio della nuova linea Energy, il rafforzamento del business Financial Institutions e la crescita delle soluzioni parametriche.

Da un punto di vista distributivo si segnala l’ingresso nel mondo della Bancassicurazione attraverso la collaborazione con Banco Desio, segno di un ulteriore passo nella strategia di espansione della Compagnia, che rimane pertanto aperta alla valutazione di molteplici soluzioni di intermediazione. Al 30 settembre 2025 la rete di REVO si compone di 75 broker e 123 agenzie, e conta oltre circa 312 relazioni commerciali intrattenute per il tramite di REVO Underwriting.

Verona, 6 novembre 2025 - Il Consiglio di Amministrazione di REVO Insurance S.p.A., capogruppo del Gruppo REVO Insurance, ha approvato in data odierna i risultati consolidati relativi al terzo trimestre 2025.

ANDAMENTO STRATEGICO NEL TRIMESTRE

Nel corso del trimestre si segnalano le seguenti attività, sviluppate in coerenza con gli obiettivi strategici di Piano Industriale:

- Confermato il ruolo centrale della piattaforma OverX per l’efficienza operativa e il supporto alla rete distributiva, con l’ampliamento del numero di prodotti gestiti e l’introduzione di nuove funzionalità di post-vendita;

- Prosecuzione delle progettualità di Artificial Intelligence per la progressiva automazione dei processi aziendali e l’incremento della produttività, mantenendo sempre la supervisione umana come elemento chiave di controllo e affidabilità;

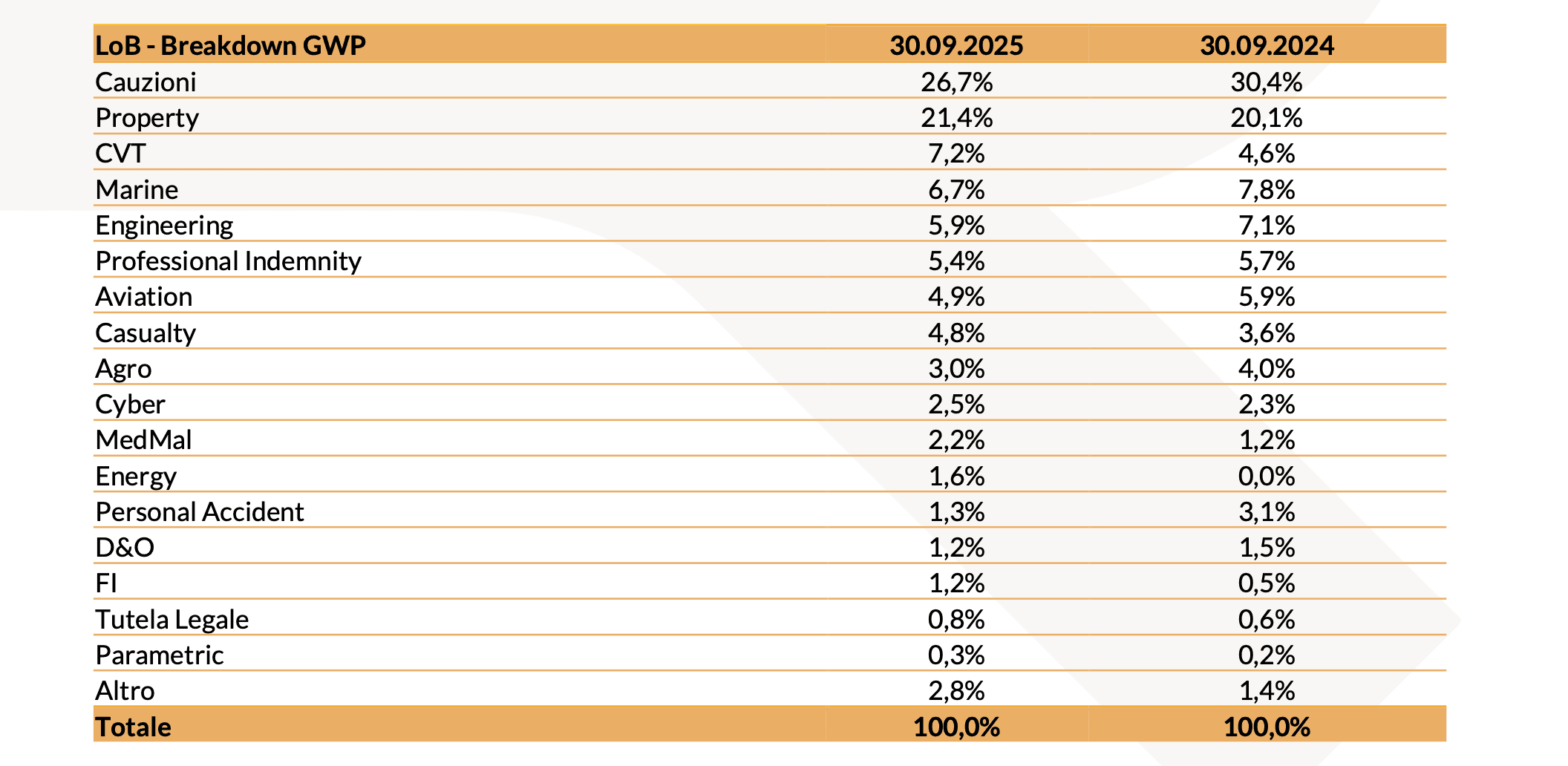

- Importante crescita in termini di raccolta premi, con il business Cauzioni che torna ad essere la prima linea in termini di esposizione. Di seguito una tabella di sintesi del breakdown premi:

- Ulteriore rafforzamento della partnership con gli intermediari, attraverso iniziative mirate a favorire una collaborazione sempre più stretta e un servizio di eccellenza, a conferma del ruolo strategico della rete distributiva per la Compagnia;

- Ampliamento dell’offerta nel comparto Specialty, con l’avvio ufficiale nel terzo trimestre 2025 della LoB Energy, che ha raggiunto una raccolta premi pari a 4,5 milioni di euro. Ulteriore crescita delle soluzioni parametriche, che si affermano come uno dei principali driver di innovazione della Compagnia: al 30 settembre 2025 le polizze vendute hanno superato quota 95.000, anche grazie alla distribuzione della nuova soluzione Volo Protetto in partnership con AdR Mobility e all’ampliamento della rete di intermediari specializzati nel travel;

- Ingresso nella Bancassicurazione grazie a un accordo con One Underwriting (Gruppo Aon), per distribuire REVO Cyber Risk tramite gli oltre 270 sportelli di Banco Desio. L’accordo consente a professionisti e PMI di accedere a una protezione completa contro i rischi informatici, rafforzando la presenza di REVO nel centro-nord e segnando un nuovo passo nella strategia di crescita della Compagnia;

- A evidenza dell’avvio positivo del progetto, raccolta premi in Spagna pari a 7,7 milioni di euro, in linea con gli obiettivi del piano industriale. Sul fronte delle risorse umane, si è conclusa la fase iniziale di recruiting del team manageriale con l’ingresso dell’Head of Claims;

- Rafforzata la posizione di REVO Underwriting, con premi pari a 11,8 milioni di euro al terzo trimestre 2025 (+65% rispetto ai primi nove mesi del 2024) e l’ulteriore ampliamento del team, in linea con la traiettoria di sviluppo dell’agenzia prevista nel corso dei prossimi anni;

- Lanciata la nuova campagna pubblicitaria televisiva “Prima di REVO non ci credevo”, on air sui canali Sky con oltre 4.700 spot complessivi. Lo storytelling esprime la TECHUMAN ERA di REVO, coniugando tecnologia e prossimità per valorizzare la relazione diretta tra intermediari e clienti.

PRINCIPALI KPI IFRS 17

Di seguito si riporta una tabella di sintesi relativa ai principali KPI di Gruppo al 30 settembre 2025 esposti secondo quanto previsto dal principio contabile IFRS 17:

La tabella seguente mostra l’evoluzione dei principali KPI economici di Piano Industriale nei diversi orizzonti temporali di riferimento:

Nel periodo, in particolare, si segnalano:

- Premi lordi contabilizzati pari a € 280,7 milioni, con ricavi dai contratti assicurativi pari a € 210,7 milioni, in sensibile aumento rispetto al medesimo periodo 2024. Tutte le linee di business hanno registrato una crescita in termini assoluti rispetto al medesimo periodo dell’esercizio precedente, a eccezione del business Agro, rimasto volutamente stabile, e del business Personal Accident, per il quale si è adottata una modalità di selezione particolarmente prudente nelle fasi di sottoscrizione a difesa della redditività tecnica;

- Mantenimento di un ottimo livello di profittabilità complessiva, con un loss ratio IFRS 17 pari al 33,0%, in lieve aumento rispetto al 32,7% del terzo trimestre 2024 e in linea con la tendenza prevista a Piano per fine anno;

- Risultato dei servizi assicurativi, al netto dei costi direttamente imputabili ai contratti assicurativi e delle dinamiche riassicurative, pari a € 34,1 milioni (€ 23,2 milioni al 30 settembre 2024), con un’ulteriore riduzione del cost ratio(4) (dal 20,6% al 18,1%), a fronte di una maggiore incidenza del costo della riassicurazione, già evidenziata nel corso del primo semestre 2025;

- Combined ratio IFRS 17 pari all’83,4%, in riduzione rispetto al medesimo periodo 2024 (pari al 84,9%), in coerenza con il trend di riduzione osservato nei diversi trimestri 2025 rispetto all’esercizio precedente;

- Contributo positivo del portafoglio investimenti pari a € 6,4 milioni, con ulteriore aumento della diversificazione del portafoglio e duration complessiva contenuta. Nel terzo trimestre è stata integralmente svalutata la partecipazione di minoranza in Mangrovia Blockchain Solutions, acquisita in fase di lancio del progetto REVO. Grazie a tale partnership industriale REVO ha sviluppato la tecnologia proprietaria, tuttora in uso, basata su blockchain e smart contract per prodotti assicurativi parametrici e cauzioni. La decisione, che tiene conto del quadro di incertezza legato al futuro della partecipata e della crescente competizione nel contesto tecnologico, è coerente con la scelta di REVO di privilegiare un presidio diretto degli sviluppi tecnologici, anche tenuto conto delle maggiori competenze maturate internamente in tale ambito nel corso degli ultimi anni. A fronte di tali dinamiche e a fronte del contributo negativo della componente finanziaria relativa ai contratti assicurativi (pari a € 0,8 milioni nel periodo), il risultato finanziario netto del periodo è stato pari a € 4,1 milioni;

- Risultato operativo adjusted pari a € 41,2 milioni, in aumento rispetto al terzo trimestre 2024 (pari a € 26,4 milioni), con una marginalità(5) superiore rispetto a quanto registrato nel corso dell’esercizio 2024 (19,6% rispetto al 16,4%);

- Utile netto consolidato adjusted pari a € 24,2 milioni, in crescita rispetto al risultato del terzo trimestre 2024 (pari a € 17,0 milioni), con un patrimonio netto di Gruppo pari a € 260,8 milioni (€ 244,5 milioni al 31 dicembre 2024);

- Si ricorda l’effetto one-off sulle tasse, pari a € 1,3 milioni, legato al reversal a conto economico delle imposte correlate alla quota di fondo LTI utilizzata per la distribuzione delle azioni proprie a servizio del Piano LTIP, già evidenziato nel corso della semestrale.

SOLVENCY II

La solidità patrimoniale di Gruppo si conferma elevata con un Solvency II ratio al termine del terzo trimestre pari al 239,6%, stabile rispetto a quanto registrato al 31 dicembre 2024 (pari al 239,8%).

AZIONI PROPRIE

Al 30 settembre 2025, sono detenute in portafoglio n. 569.155 azioni proprie, equivalenti a circa il 1,94% del capitale sociale(6).

OUTLOOK QUARTO TRIMESTRE

Nel corso dell’ultimo trimestre REVO proseguirà con l’esecuzione delle progettualità funzionali alla realizzazione del Piano Industriale TECHUMAN, attraverso l’ulteriore sviluppo della macchina operativa e distributiva, anche con l’ulteriore rafforzamento delle relazioni di intermediazione per il tramite di REVO Underwriting. Allo stesso tempo proseguirà la focalizzazione sulle attività di sviluppo della Branch spagnola.

EVENTI SUCCESSIVI AL 30 SETTEMBRE 2025

Non si segnalano eventi significativi successivi al 30 settembre 2025.

***

Il Dirigente preposto alla redazione dei documenti contabili societari, nella persona del dott. Jacopo Tanaglia, dichiara che, ai sensi dell’articolo 154bis del Testo Unico della Finanza, i dati contabili contenuti nel presente comunicato corrispondono alle risultanze documentali, ai libri ed alle scritture contabili. Si precisa che i dati economico patrimoniali contenuti nel presente comunicato non sono stati sottoposti a revisione.

1 IFRS 17 adjustments = including recurring investment income and expenses and commissions paid by REVO Underwriting to the network, excluding depreciation of tangible assets, settlement of severance indemnity, extraordinary costs, costs for financial debts, VoBA and LTIP.

2 IFRS 17 gross combined ratio = (Costs of insurance services provided + reinsurance result) / (Gross insurance revenues excluding VoBA).

3 IFRS 17 loss ratio = (gross claims incurred by direct and indirect business) / (Insurance revenue gross of commissions and VoBA)

4 Cost Ratio = (Total operating expenses net of amortisation of intangible assets + other operating income/expenses) / (Insurance revenues gross of commissions and VoBA)

5 Adjusted operating profit / Revenues from insurance contracts.

6 Share capital comprising ordinary shares only